Actualités

5 mars 2020

Comment bien choisir son assurance auto

Choisir une assurance pour son véhicule peut être long et fastidieux. Beaucoup d’assurances différentes, des prix très variables et des garanties à n’en plus finir. Que vous souhaitiez changer pour le prix des cotisations ou pour la qualité de service, le choix de cette nouvelle assurance n’est jamais chose aisée. Voici quelques éléments qui vous aideront sûrement dans vos recherches pour trouver l’assurance qui corresponde à vos besoins.

Assurance auto : À quoi sert-elle ?

Lorsque vous possédez un véhicule, vous êtes dans l’obligation de l’assurer que vous circuliez avec ou non. Votre assurance sera d’une grande utilité en cas d’accident ou d’accrochage. Elle vous permettra en effet de faire réparer les dommages occasionnés par votre véhicule sur un tiers ou bien d’être dédommagé si c’est vous qui êtes la victime.

Lorsque vous vous assurez, votre assureur vous propose plusieurs catégories de couverture :

- L’assurance auto au tiers (Responsabilité Civile), minimum obligatoire,

- L’assurance au tiers amélioré,

- L’assurance tous risques.

Tous les types de véhicules doivent être assurés, qu’il s’agisse d’un véhicule particulier, d’un utilitaire, d’un véhicule sans permis, d’une 2 ou 3 roues, d’un quad ou même d’une tondeuse autoportée avec siège.

Que vous utilisiez votre véhicule pour circuler ou que vous le laissiez en stationnement, souscrire une assurance est obligatoire. Ne pas posséder d’assurance est considéré comme un délit et vous expose à des sanctions. En cas de défaut d’assurance vous vous exposez à une amende de 500 euros. Si votre situation est portée devant un tribunal vous risquez une amende allant de 3 750 euros à 7 500 euros. D’autres mesures peuvent-être prises contre vous, telles que :

- Des travaux d’intérêt général,

- Des jours amendes (amendes par jour),

- La suspension de votre permis,

- L’annulation de votre permis et interdiction de le repasser pendant un temps donné,

- L’interdiction de conduire certains véhicules,

- La réalisation d’un stage de sensibilisation à la sécurité routière

- L’immobilisation ou confiscation de votre véhicule.

Pour votre sécurité et la sécurité des autres usagers, il est donc indispensable de posséder une assurance qui puisse vous protéger en cas d’accident.

Ne reste plus qu’à trouver cette assurance qui corresponde à vos attentes et besoins. Plusieurs critères vont être importants à prendre en compte pour finaliser votre choix.

Assurance auto : Quel niveau de couverture choisir pour mon assurance ?

Lorsque vous rechercherez votre assurance, il vous sera proposé 3 types de couvertures.

La première, la couverture au tiers ou Responsabilité Civile. Tout automobiliste est dans l’obligation de souscrire au moins à cette formule pour pouvoir circuler. Cette assurance de base permettra de prendre en charge les dommages matériels ou corporels dont vous êtes le responsable. Dans le cas où vous êtes le responsable d’un accident, vous ne serez pas indemnisé mais la tierce personne victime pourra l’être grâce à votre couverture.

Si vous êtes la victime d’un accident, dans ce cas, ce ne sera pas votre assurance qui vous indemnisera mais celle de la personne responsable du sinistre.

Ce type d’assurance ne vous convient pas et vous souhaitez que vos dommages soient pris en charge en cas d’accident responsable ? Vous pouvez alors vous tourner vers la couverture tous risques.

Cette couverture tous risques prend en charge tous vos dommages que vous soyez responsable ou non. Son point fort ? Si la personne responsable de l’incident n’a pas pu être identifiée, vous serez également pris en charge.

- Bon à savoir : Cette assurance dite multirisque vous protège automatiquement en cas de catastrophe naturelle.

Si vous préférez un compromis entre ces deux couvertures, il existe également la couverture intermédiaire. Cette assurance se base sur la couverture au tiers tout en apportant quelques garanties en plus telles que l’indemnisation en cas de vol, de bris de glace ou de catastrophe naturelle.

Quelles options de garantie choisir ?

Une fois que vous avez choisi le type de couverture que vous désirez, vous pouvez ajouter des options de garanties qui vous donnent la possibilité de renforcer votre protection. Il en existe un certain nombre selon les assurances.

Les options de garanties les plus rencontrées sont les suivantes :

- Garantie Dommages Corporels du conducteur. Cette garantie permet au conducteur d’être indemnisé s’il est blessé au cours d’un accident, même responsable. Le montant de l’indemnisation se fera en fonction du montant prévu dans le contrat.

- L’assistance 0km. En cas de panne, cette assistance vous permet d’être dépanné où que soyez.

- Véhicule de remplacement. En cas de panne ou d’accident l’assurance vous fait bénéficier d’un véhicule de remplacement.

- Protection des objets personnels transportés. Cette garantie vous permet d’obtenir une indemnisation en cas de vol de vos affaires personnelles dans votre véhicule.

Ces exemples de garanties vous seront proposés par votre assureur, en plus de l’offre d’assurance de base.

Assurance auto : Qu’est-ce qu’une exclusion de garantie ?

Autre élément à vérifier avant de signer votre contrat d’assurance, les exclusions de garanties. Il s’agit d’une disposition contractuelle qui, dans certaines situations, vous empêche d’être pris en charge ou indemnisé. Ces différentes exclusions sont inscrites dans votre contrat d’assurance.

- Bon à savoir : L’exclusion de garantie ne doit pas être confondue avec la déchéance de garantie. Cette dernière sanctionne l’assuré lorsqu’une faute a été commise après le sinistre (non-respect de certaines obligations du contrat telles que le délai pour déclarer le sinistre).

Assurance auto : Quand est-il de la Franchise auto ?

Tout comme l’exclusion de garantie, si vous hésitez entre deux assurances, la franchise auto est un critère qui pourra faire pencher la balance. En cas de sinistre, la franchise correspond à la somme qui restera à votre charge après l’indemnisation par votre assurance. Il existe plusieurs types de franchises :

- La franchise simple. Dans votre contrat est stipulé le montant de la franchise. En cas de dommages, si le montant des réparations dépasse le montant de cette franchise, vous serez alors totalement remboursé. Inversement, si ce montant ne dépasse pas la franchise alors vous ne serez pas indemnisé suite au sinistre.

- La franchise absolue. Cette franchise correspond au montant qui sera systématiquement déduit des dommages par votre assureur en cas de sinistre.

Il existe deux types de franchises absolues :

La franchise absolue fixe, qui est inscrite dans votre contrat en euros. Si les dommages sont inférieurs à cette somme, le préjudice sera donc à votre charge.

La franchise proportionnelle, qui est également inscrite dans votre contrat mais cette fois-ci en pourcentage. - La franchise kilométrique. Franchise commune à la garantie assistance. Elle correspond à la distance minimale entre chez vous et le lieu du sinistre en dessous de laquelle votre garantie ne s’applique pas.

- La franchise en jours. Cette franchise correspond au nombre de jours à partir desquels celle-ci prend effet (par exemple pour un véhicule de remplacement).

Assurance auto : Quelles assistances en cas de sinistre ?

Parce qu’un accident ou une panne n’est jamais une partie de plaisir, il est important de pouvoir compter sur son assurance. Avant de souscrire, vérifiez les assistances auxquelles vous avez droit et qui sont proposées comme par exemple, l’intervention d’une dépanneuse, une assistance 24h/24 et 7j/7 etc.

Assurance auto : L’assurance prend-elle en compte les conditions de stationnement et la cote Argus de votre véhicule ?

L’endroit où est stationné votre véhicule et sa valeur rentreront également en compte pour la signature de votre contrat d’assurance. Concernant les conditions de stationnement, lors de la création de votre dossier, votre assureur calculera l’indice de sinistralité qui aura une incidence sur la prime d’assurance. Pour ce faire, si votre voiture est garée à l’extérieur, elle aura plus de risque de subir des dommages. Par conséquence, le montant de votre assurance sera plus élevé.

- Bon à savoir : Tout changement de stationnement de votre auto devra être indiqué à votre assureur

Deuxième élément, la cote Argus de votre véhicule. Ce critère permet de déterminer la valeur de votre véhicule selon son année de fabrication, sa marque, son modèle et sa motorisation. Votre assureur ne prendra pas nécessairement en compte ce critère. Néanmoins, la valeur de votre véhicule aura peut-être un intérêt pour vous. Si votre véhicule est d’une faible valeur, vous n’allez peut être pas prendre une assurance tous risques mais seulement au tiers.

Assurance auto : Quel prix pour une assurance ?

Pour terminer, le prix déterminera également votre choix d’assurance. Le prix d’une assurance varie selon la couverture et les garanties choisies.

Pour connaitre le coût auquel vous reviendra votre assurance, vous avez généralement la possibilité de réaliser des devis afin d’obtenir exactement le montant que vous aurez à débourser.

Sachez que si vous êtes malussé ou résilié, il sera sûrement plus compliqué pour vous d’assurer votre véhicule. Si vous cumulez les sinistres, êtes responsable de plusieurs accidents, votre profil de conducteur sera considéré comme plus risqué. Dans ce cas, les assurances classiques pourront vous proposer un coût beaucoup plus élevé que la moyenne. Les assurances auto spécifiques aux conducteurs malussés, sinistrés et autres profils aggravés sont alors une bonne alternative.

Avant de choisir et souscrire une assurance auto, il est primordial que vous preniez en compte un certain nombre de critères. Une fois que vous avez vos besoins en tête, il ne vous restera plus qu’à trouver l’assurance qui vous convient et d’y souscrire pour être protégé en cas de sinistre.

L’assurance Auto Solly Azar

L’assurance auto Solly Azar vous propose plusieurs formules au choix (de l’assurance au tiers à la formule tous risques) à compléter par des garanties optionnelles pour une assurance sur-mesure.

- L’assistance 0km pour être dépanné où que vous soyez, avec la possibilité d’un véhicule de remplacement (option).

- Service e-dépanneuse : accès à une dépanneuse en 2 clics, suivi de son trajet en temps réel.

Solly Azar propose des assurances auto spécifiques aux malussés, sinistrés et résiliés pour non-paiement. Des offres plus standards, adaptées aux bons conducteurs, sont également disponibles.

Pour en savoir plus sur nos assurances auto, contactez-nous au 01 49 48 27 81 du lundi au vendredi de 9h à 19h ou le samedi de 9h à 18h.

Actualités

27 février 2020

Caution solidaire : qu'est-ce que c'est ?

S'assurer que son locataire puisse s'acquitter régulièrement des loyers est une démarche capitale pour tout propriétaire. Il se protège ainsi de bien des désagréments. Vous prévoyez justement de mettre un logement en location ? Sachez que vous pouvez faire signer un acte de caution solidaire par le garant de votre locataire.

Principe de l'acte de caution solidaire

Vous avez trouvé un locataire potentiel mais ses ressources ne peuvent vous garantir que les loyers seront payés à temps ni même payés tout court. Face à un tel risque, le locataire en question peut faire intervenir une tierce personne de son entourage. Cette personne garantit que vous percevrez correctement les loyers mensuels pour le logement mis en location, même si ce n'est pas le locataire-occupant qui s'en acquitte directement. Un tel accord ne peut pas se conclure verbalement. Il est impératif que le garant remplisse et signe un document qui l'engage vis-à-vis de vous : l'acte de caution solidaire.

Le garant est souvent un parent qui s'engage à payer les loyers de son enfant vivant seul mais ne disposant pas de revenus suffisants pour endosser de telles charges. Cependant, toute personne proche du locataire peut s'engager : frère/sœur, enfant, ami.... En cas d'incapacité du locataire à payer le loyer, c'est donc le garant qui prend automatiquement le relais

La solvabilité du garant est une condition sine qua non dans la conclusion d'un tel arrangement. En effet, vous devez vous assurer qu'il dispose de moyens suffisant pour couvrir les risques d'impayés de son proche sur toute la durée de la location du bien. La procédure est totalement gratuite mais vous garantit un recouvrement efficace de vos revenus locatifs.

Caution solidaire et formalisme administratif

Le garant n'a aucune obligation de signer l'acte de caution. Il agit donc principalement pour offrir son soutien financier à un proche. À ce titre, il doit impérativement comprendre l'importance du document et ce qu'il s'engage à accepter en apposant sa signature. C'est pour cela que l'acte doit comporter des mentions précises pour être considéré comme recevable. Il est notamment indispensable que le document mentionne le montant du loyer mensuel, la durée de l'engagement du garant et une phrase par laquelle le garant confirme qu'il mesure la portée de l'acte.

Jusqu'en 2018, il était obligatoire que le garant recopie un modèle d'acte de caution à la main. C'était un moyen de s'assurer qu'il lise et comprenne le contenu avant de signer le document. Néanmoins, cet exercice dissuadait de nombreuses personnes pourtant désireuses d'aider leurs proches à louer un logement. La loi ELAN (évolution du logement et aménagement numérique) simplifie donc les démarches depuis le 25 novembre 2018. La rédaction manuscrite de l'acte de caution n'est plus obligatoire. Désormais, les garants n'ont plus qu'un formulaire à remplir et à signer

Les mentions obligatoires dans un acte de caution solidaire

Vous devez savoir quelles informations sont exigibles car il sera important de bien lire l'acte de caution avant de laisser les clés de votre bien au locataire. En tant que propriétaire, vous êtes en effet tenu de vérifier les indications fournies qui sont vos principales garanties de percevoir les loyers.

L'acte de caution porte obligatoirement l'identification de chaque partie concernée : le bailleur (vous, en l'occurrence), le locataire et le garant. Il est tout aussi impératif de spécifier le montant TTC du loyer et des charges. En parallèle, les modalités de révision des sommes dues par le locataire et/ou son garant seront également mentionnées dans l'acte

Assurez-vous que le garant indique précisément la durée de son engagement à payer une caution solidaire. Si une telle mention ne figure pas dans l'acte, cela signifie que le garant est libre de tout engagement dès que le contrat de location initial prend fin, même si celui-ci est reconduit. À ce sujet, la durée peut correspondre à celle du bail initial ou à un certain nombre de reconductions tacites. Dans ce cas, le nombre maximum doit être spécifié. Le garant doit aussi mentionner avoir pris connaissance des modalités de conclusion de l'acte

Pour finir, l'acte de caution doit porter la date de sa signature

Astuce : en tant que bailleur, vous devez absolument vous assurer que le garant mesure parfaitement l'étendue de son implication. En plus de la durée de son engagement, vous pouvez demander à ce qu'il précise la somme maximale qu'il peut verser à la place du locataire. La somme idéale devrait équivaloir à 2 ans de loyers et charges au minimum.

Précisons qu'un acte de caution doit être rédigé en deux exemplaires à conserver par le bailleur et le garant. Le locataire peut éventuellement avoir une copie du document dûment rempli et signé.

Des engagements autres que financiers

L'acte de caution solidaire engage personnellement le signataire de l'acte. Supposons qu'un couple marié se porte garant pour leur enfant. Même si le couple a choisi le régime de la communauté des biens, seuls les biens propres (revenus, patrimoine immobilier...) de la personne signant l'acte sont engagés. Les biens propres du conjoint non signataire ne peuvent donc pas servir de garantie. C'est d'ailleurs pour cela qu'un consentement du conjoint non signataire est généralement demandé. Dans certains cas, les deux époux sont invités à signer conjointement le formulaire.

Il arrive qu'un bien en location soit vendu en cours de bail. Cela ne désengage pas le garant. En effet, la caution solidaire reste valable. Elle est juste transférée au nouveau propriétaire qui devient alors le nouveau bailleur. Ce dernier est donc en droit de faire valoir le document en cas de loyers impayés.

D'un point de vue territorial, le garant doit résider régulièrement sur le territoire français qu'il soit ou non de nationalité française. Les résidents hors France métropolitaine sont parfaitement autorisés à se porter garant pour les prétendants à une location.

La caution solidaire en cas de colocation

La colocation réduit les charges pour les occupants du logement. Cela ne réduit pas forcément les risques pour le bailleur, à moins d'adopter une solution préventive pour couvrir les risques d'impayés. Sachez donc que vous pouvez demander à chaque colocataire de vous fournir un acte de caution. Dans une telle situation, le garant s'engage à couvrir l'intégralité du loyer et non seulement la part du colocataire concerné

Il faut cependant savoir que si l'un des colocataires prend congé, l'engagement de son garant prend également fin. C'est pour cela que chaque garant doit impérativement mentionner le nom de la personne pour laquelle il se porte caution, sous peine de nullité de l'acte.

Caution solidaire ou Assurance loyers impayés

Tout bailleur se préoccupe de la perception des loyers bien que les impayés soient des cas minoritaires. Si l'acte de caution est une excellente solution, sachez que vous pouvez également souscrire à une assurance loyers impayés comme proposé par Solly Azar. Ces deux options ne sont cumulables ni en location nue ni en location meublée, à moins que le locataire ne soit un étudiant/apprenti.

Certaines conditions assurent la validité d'une telle assurance. Pour commencer, le locataire est soumis à des conditions de ressources qui équivalent environ au triple du loyer. De votre côté, vous devez rédiger un contrat de bail conforme aux réglementations en vigueur avec une clause résolutoire en cas de défaut de paiement.

Expert des Loyers Impayés depuis 1996, Solly Azar met à votre service des équipes expertes et réactives qui prendront en charge vos démarches administratives et vous accompagneront à toutes les étapes du contrat.

Assurance loyers impayés : quelles garanties ?

Une telle assurance vous protège dans différentes situations. Si le locataire ne peut s'acquitter de ses loyers, c'est l'assurance qui prend le relais, indépendamment du motif de défaillance de votre locataire. L'assureur couvre à la fois les loyers et les charges mais aussi les indemnités et les différentes taxes.

Vous êtes également couvert si votre bien présente des dégradations lorsque le locataire quitte les lieux. La prise en charge est alors activée si le montant des réparations dépasse celui de la garantie. Bien entendu, vous ne serez pas tenu de restituer la garantie en question.

L'assurance loyers impayés est aussi une solution intéressante pour vous protéger des départs prématurés, autrement dit la rupture du bail avant son échéance par le locataire. Il s'agit d'un cas rencontré principalement en cas de décès du locataire.

En dernier lieu, votre assurance peut couvrir les frais de contentieux.

- Bon à savoir : La Garantie Visale permet aux personnes en situation de précarité d’obtenir un logement. Les personnes salariées en CDI ne sont pas éligibles à la Garantie Visale.

La mise en œuvre du dispositif choisi

Si vous penchez pour un acte de caution, soyez vigilant sur le modèle car la caution simple et solidaire ne fonctionnent pas de la même manière.

Dans le cas d'une caution simple, il faudra d'abord relancer le locataire via un courrier avec accusé de réception. C'est un huissier de justice qui établit ce document en envoyant une copie au garant. C'est seulement en cas d'échec de cette première démarche que le garant sera tenu d'intervenir en payant le montant dû à la place du locataire.

Si la caution est dite solidaire, la garantie entre en vigueur dès le premier impayé. Peu importe que la défaillance soit due à la mauvaise volonté du locataire ou à une réelle incapacité à s'acquitter de son loyer. Vous pouvez directement contacter le garant.

Pour faire jouer l'assurance, il sera nécessaire d'envoyer une relance au locataire. En cas d'échec, c'est une lettre de mise en demeure qu'il faudra envoyer. Aucune de ces démarches n'aboutit ? Faites-en part à votre assureur via une déclaration accompagnée de justificatifs (des copies des courriers avec accusé de réception). Votre assureur vous verse alors une indemnisation conformément aux modalités fixées dans le contrat, ce qui inclut le montant pris en charge pour impayés et/ou dégradations de votre bien.

En conclusion, l'acte de caution solidaire est une option judicieuse pour prévenir les risques locatifs. Cependant, l'assurance loyers impayés est l'unique solution qui peut vous protéger à 100% puisqu'elle s'étend aux sinistres tels que des détériorations du bien causées par le locataire.

Solly Azar est un acteur unique dans le domaine des assurances. Il vous permet de trouver facilement une assurance loyers impayés afin d'éviter une perte de revenus locatifs.

Les équipes Solly Azar prennent également en charge l’ensemble de vos démarches administratives et judiciaires, jusqu’à l’expulsion du locataire.

Enfin un assureur sera en mesure de mettre à votre écoute des conseillers expérimentés pour vous accompagner dans toutes vos démarches.

Actualités

20 février 2020

Tout savoir sur l’Assurance Loyers Impayés

La mise en location de votre bien immobilier n’est pas sans risque. Afin de prendre toutes les précautions et vous protéger contre les imprévus, vous pouvez faire appel à une Assurance Loyers Impayés. En quoi consiste cette assurance et quels sont les avantages pour le propriétaire ? Toutes les réponses dans cet article.

Qu’est-ce qu’une Assurance Loyers Impayés ?

L’Assurance Loyers Impayés, également appelée Garantie Loyers Impayés (GLI), est un dispositif à destination du propriétaire bailleur qui le protège contre les risques de non-paiement du loyer par le locataire, les dégradations du bien ou les frais de procédures juridiques…

L’assurance Loyers Impayés permet de louer son bien tout en sécurisant ses revenus.

Qui peut souscrire l’Assurance Loyers Impayés ?

L’Assurance Loyers Impayés vous assure une sécurité face aux risques locatifs en vous versant les loyers non perçus. C’est à vous d’y souscrire, sachant que cette démarche peut être réalisée avant ou après le début du bail.

- Bon à savoir : Vous ne pouvez pas souscrire une assurance Loyers Impayés et cumuler avec une caution, sauf si votre locataire est étudiant ou apprenti.

Cependant, cette garantie ne concerne pas toutes les locations : l’Assurance Loyers Impayés ne prend pas en charge les locations saisonnières, les logements de fonction, les locaux commerciaux et les résidences secondaires.

Si votre bien est loué en colocation, il est tout à fait possible de souscrire à une Assurance Loyers Impayés.

Quels sont les avantages de l’Assurance Loyers Impayés

L’Assurance Loyers Impayés vous protège efficacement contre les risques liés à la location de votre bien :

- Versement du loyer en cas de non-paiement par le locataire. Dans le cas où votre locataire serait défaillant dans le paiement de son loyer, et ce quelle qu’en soit la raison, l’Assurance Loyers Impayés prend en charge les loyers, les charges et les taxes.

- Remboursement des travaux liés aux détériorations immobilières causées par le locataire. L’assurance vous verse également les loyers non perçus pendant les travaux. Pour que la garantie intervienne, le coût de réparation devra être supérieur au montant du dépôt de garantie (caution). Vérifiez également que la garantie détériorations immobilières a bien été souscrite dans votre contrat d’assurance. Enfin, cette garantie est soumise à un plafond d’indemnisation différent d’un assureur à l’autre.

- Le départ prématuré d’un locataire. Qu’il s’agisse d’un départ prématuré ou du décès de votre locataire, vous bénéficiez d’une indemnité jusqu’à ce que vous puissiez récupérer votre logement. Encore une fois cette garantie est parfois proposée en option dans votre contrat d’assurance.

- Les frais de contentieux. En cas d’impayés, les frais de recouvrement, de justice et d’huissier sont généralement pris en charge par l’assurance.

- En cas de litige avec votre locataire, certaines assurances proposent également une garantie protection juridique.

- Bon à savoir : les cotisations de l’Assurance Loyers Impayés sont déductibles de votre revenu foncier.

La Garantie Loyers Impayés (GLI) est une vraie sécurité, notamment dans le cadre d’un crédit : l’Assurance permettra de sécuriser vos loyers afin que vous puissiez assurer vos remboursements à la banque. D’autre part, elle peut être essentielle dès lors que les revenus locatifs représentent une part importante de votre budget quotidien.

Zoom sur l’assurance loyers impayés de Solly Azar :

- Remboursement des Loyers Impayés chaque mois par virement bancaire jusqu’à 2500€/mois et pendant maximum 30 mois, et ce dès le premier impayé. La garantie est appliquée également en cas de départ prématuré de votre locataire.

- Tous les frais de contentieux pris en charge : frais d’huissier, d’avocats, serrurier, garde meubles etc.

- Gestion de toutes les démarches à votre place : saisie d’un huissier, commandement de payer délivré au locataire, assignation au tribunal par un avocat, obtention du jugement d’expulsion, expulsion avec recours à la force publique si nécessaire.

- Jusqu’à 10 000€ de réparations prises en charge suite à la dégradation par le locataire et remboursement des loyers non perçus pendant les travaux (garantie en option).

Quel coût pour souscrire une Assurance Loyers Impayés ?

Concernant la tarification, elle varie d’une compagnie d’assurance à une autre, selon les options que vous choisissez et en fonction du profil de votre locataire.

Il faudra compter en moyenne entre 2,5 et 5 % du loyer charges comprises. .

Le montant des cotisations pourra être entièrement déduit de vos revenus fonciers.

Quels sont les locataires éligibles à l’assurance Loyers Impayés ?

Le dossier de votre futur locataire est étudié par les assureurs qui valident ou non son éligibilité dans le cadre d’une GLI. Le but étant de limiter les risques.

Le dossier de votre futur locataire est étudié par les assureurs qui valident ou non son éligibilité dans le cadre d’une GLI. Le but étant de limiter les risques. La situation professionnelle : Les conditions sont très variables d’une assurance à une autre.

Généralement, les contrats de travail stables sont les plus recherchés (CDI, CDD avec encore 6 mois à effectuer minimum, travailleur indépendant…). Les intérimaire, salariés rémunérés à la commission, intermittents, retraités, étudiants sont généralement moins appréciés des compagnies d’assurance.

Le taux d’effort ou capacité locative : Est également prise en compte la part que représente le loyer (charges comprises) dans le revenu net du locataire du bien. Généralement, celui-ci doit toucher 3 fois le montant du loyer (soit un taux d’effort à 33%).

Attention, si vous vous portez garant pour l’un de vos proches, vous ne pourrez souscrire une Assurance Loyers Impayés.

- Bon à savoir : l’assurance Loyers Impayés de Solly Azar est l’une des assurances les plus souples et accessibles, elle accepte les CDI, CDD avec 6 mois de contrat restant, travailleurs non-salariés, Retraités, Intérimaires, Intermittents du spectacle.

Le taux d’effort accepté est de 33%. Soit, si votre loyer est à 760€, le revenu mensuel minimum du locataire doit être de 2000€. Pour le calculer le revenu minimum, divisez le montant de votre loyer charges comprises par 0,33.

L’assurance Loyers Impayés : Quelles conditions ?

Souscrire une assurance perte de loyer vous donnera des obligations à respecter pour assurer une prise en charge en cas de sinistre.

Tout d’abord, le contrat de location entre vous et votre locataire devra être conforme à la législation en vigueur, mentionner la clause résolutoire concernant les loyers impayés et contenir les preuves de solvabilité du locataire.

Si vous constatez un défaut de paiement, vous pouvez prendre contact avec votre locataire afin qu’il régularise sa situation. Sans réponse de sa part, vous pouvez alors envoyer par courrier recommandé, une lettre de relance en respectant les délais fixés dans le contrat de location (généralement 15 jours). Si vous n’obtenez toujours pas de réponse du locataire, vous pouvez par la suite envoyer une mise en demeure.

Une fois ces démarches entamées, vous devrez en tenir informé votre assureur en envoyant toutes les pièces justificatives du dossier. N’oubliez pas de transmettre un décompte actualisé de la dette tous les mois.

En cas de contentieux, la prise en charge par votre assurance est d’environ 3 mois après la constatation du défaut de paiement. Si toutefois cette prise en charge s’avère plus longue, vous serez tout de même remboursé du montant des loyers qui ne vous ont pas été versés.

Pour plus de sérénité, il est donc vivement conseillé de souscrire une Assurance Loyers Impayés notamment si votre locataire répond aux critères d’éligibilité fixés par l’assurance et si le loyer constitue une importante source de revenu pour vous.

Comment souscrire une assurance Loyers Impayés ?

Pour souscrire une Assurance Loyers Impayés, vous devez contacter l’assureur de votre choix, en ligne, par téléphone ou en agence. Afin de vérifier la solvabilité de votre locataire. Dans le cadre d’une souscription chez Solly Azar, retrouvez toutes les pièces que nous vous conseillons d’obtenir de votre locataire sur la page dédiée à l’Assurance Loyers Impayés.

Mettre son bien immobilier en location présente un risque conséquent en matière de revenus locatifs. 83% des non-paiements de loyers sont dus à un changement de situation du locataire, chômage, hospitalisation, divorce… Même un locataire de confiance et avec les meilleures intentions peut être confronté à des difficultés de paiement.

Expert des Loyers Impayés depuis 1996, Solly Azar met à votre service des équipes expertes et réactives qui prendront en charge vos démarches administratives et vous accompagneront à toutes les étapes du contrat.

- La RC professionnelle

- Des indemnités journalières en cas d’immobilisation du véhicule

Jusqu'à 150 €/jour

- Et pour une protection renforcée, choisissez en option l’extension de la garantie protection du conducteur jusqu’à 500 000€

Programme Fidélité avec réduction de votre franchise dès la 1 ère année. Votre franchise est réduite d’un tiers par année d’assurance dès lors que vous n’avez eu aucun sinistre ou au maximum un seul sinistre non responsable avec tiers ou bris de glaces. Au bout de 3 ans d’assurance sans sinistre, votre franchise est supprimée ! Accessible en formule 2 et 3.

Formule 3 - Assuré de 51 ans. Bonus de 0,5

Photocopie recto/verso du permis de conduire Européen en cours de validité autorisant la conduite du véhicule du souscripteur et son conjoint désigné.

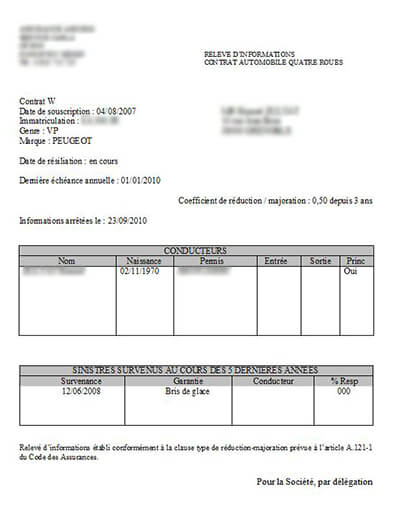

Relevé d’information de moins de deux mois justifiant des antécédents des conducteurs désignés sur les 36 derniers mois.

Photocopie de la carte grise du véhicule assuré ou de l’attestation d’identification pour les véhicules non homologués. Si au nom d’une personne morale, copie du KBIS obligatoire.