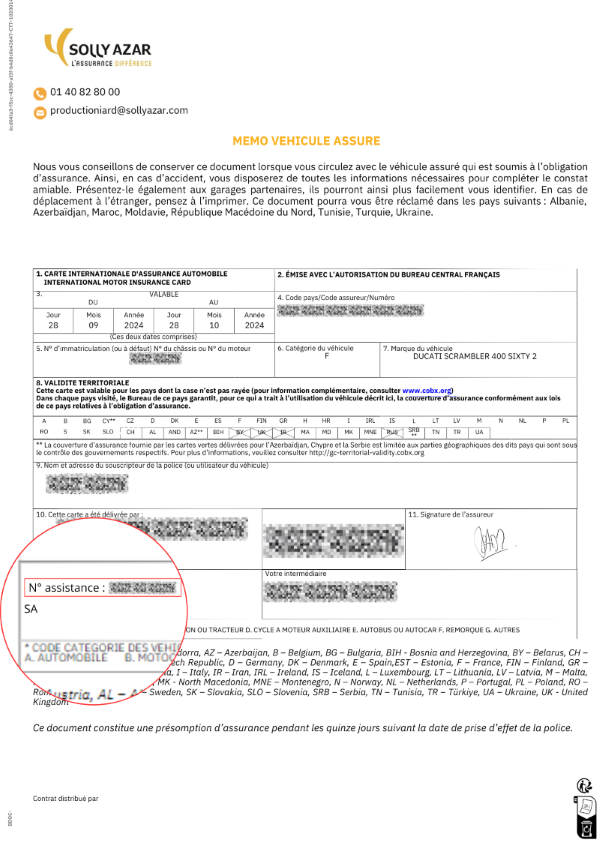

ÉTAPE 2 : CONTACTER VOTRE SERVICE D'ASSISTANCE

Si votre véhicule est immobilisé suite à l’accident et que vous devez le faire remorquer, vérifiez que vous disposez d’une garantie d’assistance et contactez le service en appelant le numéro figurant sur votre mémo assuré.

Que faire en cas d’accident ?

Actualités

23 avril 2020

Tout savoir sur l'expulsion d'un sous-locataire

Le Code civil prévoit à son article 1709 que le bail est un contrat par lequel une partie s'engage à faire jouir une autre partie d'une chose pendant une certaine durée, en contrepartie du versement d'un prix prédéfini. Comme tout contrat écrit, le bail engage les parties qui l'ont signé. La loi Mermaz du 6 juillet 1989 encadrant les rapports locatifs interdit au locataire de céder le contrat de location ou de sous-louer le logement, hormis en cas d'accord écrit du bailleur. Que se passe-t-il dans le cas contraire et comment faire pour expulser un sous-locataire ? Voici quelques informations pour vous éclairer sur le sujet

Sous-location du logement : de quoi s'agit-il ?

Qu'appelle-t-on sous-location ? Dans ce contexte, le locataire principal du logement conclut un bail sur une partie ou la totalité des locaux qu'il occupe à un sous-locataire. La jouissance est donc concédée à ce troisième individu qui parfois n'est pas porté à la connaissance du propriétaire bailleur. Dans ce cas de figure, il existe deux liens juridiques : d'une part, une relation entre le bailleur et le preneur (qui est une relation contractuelle) et d'autre part une relation juridique entre le preneur et le sous-locataire entrant dans les lieux.

Il convient de faire la distinction entre la sous-location et d'autres notions comme la colocation qui concerne plus particulièrement une relation contractuelle entre le propriétaire et plusieurs locataires différents. La sous-location se différencie également de la cession de bail qui entraîne un changement de locataire résidant dans les lieux. Enfin, il ne s'agit pas d'un hébergement ponctuel de proches par le locataire. Dans le cas d'une sous-location, le locataire conclue un contrat avec le sous-locataire.

Interdiction de principe de sous-louer le logement

L'interdiction de sous-louer le logement par le locataire est justifiée légalement dans l'objectif de protéger le locataire d'une part et de respecter le statut du bail commercial d'autre part.

La loi du 6 juillet 1989 précise ainsi, dans son article 8, cette interdiction et l'explique par sa volonté d'améliorer l'accès au logement locatif en préservant le locataire. Or, toute sous-location est considérée comme contrevenant à cette règle puisque s'il sous-loue son logement, cela signifie que le locataire n'a pas besoin de cette protection.

En outre, le statut des baux commerciaux érige l'interdiction de sous-location comme une règle de principe, sauf stipulation contraire ou accord du propriétaire bailleur. Cette règle est rappelée par l'article L. 145-31 du Code de commerce.

Exception en cas d'accord du bailleur

Si le locataire souhaite sous-louer le logement dans lequel il réside, il doit en informer le propriétaire par courrier recommandé avec avis de réception ou bien par voie d'acte extrajudiciaire. Il devra préciser les raisons de cette mise en sous-location, la date de début ainsi que le montant du loyer. Le propriétaire a 15 jours pour répondre et informer le locataire s'il souhaite concourir à l'acte. Il est à noter que la législation française impose que toute autorisation donnée par le bailleur doit être faite par écrit. Un simple accord oral ne vaut rien juridiquement.

Si le contrat de bail contient une clause qui rend possible la sous-location ou bien si le bailleur donne son accord exprès, le propriétaire concourt à l'acte. Si le montant du loyer en sous-location excède celui de la location principale, le bailleur peut exiger de la part du locataire une hausse du montant du loyer. Si les parties sont en désaccord sur cette hausse, la justice aura à statuer sur la fixation de cette augmentation et tranchera donc le désaccord entre les deux parties.

Si le propriétaire répond au courrier en indiquant son refus explicite à la sous-location et que le locataire passe outre, il pourra le congédier sans avoir à avancer de motif.

Effets du contrat de sous-location autorisé

Si le contrat de sous-location a été autorisé au préalable par le propriétaire bailleur, le sous-locataire est tenu de respecter scrupuleusement toutes les obligations faites au locataire principal. Ce dernier reste dans tous les cas responsable des actes fautifs et des manquements du sous-locataire. Cela comprend notamment les dégradations faites dans le logement et les troubles du voisinage. Il est fortement conseillé de souscrire une assurance personnelle pour le couvrir contre les risques locatifs.

Si aucun lien juridique réel n'existe entre le propriétaire et le sous-locataire, il existe néanmoins une exception prévue par la loi. Elle concerne le cas du non-paiement du loyer par le locataire principal. Dans ce cas, le bailleur peut, par le biais d'une action directe, se tourner vers le sous-locataire afin de demander le paiement des sous-loyers.

Enfin, il est à noter que le bailleur ne peut pas interdire au locataire le simple hébergement de personnes de son entourage à titre gratuit. L'interdiction de la sous-location ne concerne donc pas les membres de la famille du locataire.

Sous-location refusée et droits du propriétaire

Que se passe-t-il si la sous-location a été refusée mais que le locataire décide tout de même d'y loger quelqu'un ? Quels sont les droits du propriétaire bailleur, notamment en matière d'expulsion du sous-locataire ? Quels droits pour le sous-locataire ?

Toute sous-location qui intervient sans l'accord préalable du propriétaire est considérée comme dangereuse légalement. Le sous-locataire, considéré comme un occupant simple sans aucun droit ni titre, ne peut pas bénéficier des garanties de la loi du 6 juillet 1989. Il peut se faire expulser à tout moment sans droit de préavis pour peu que le locataire soit également expulsé.

De son côté, le propriétaire qui a refusé la sous-location peut bien évidemment se retourner contre le locataire, ce dernier prenant le risque de perdre son logement. Le contrat qui interdit la sous-location sous risque de résiliation s'exercera alors pleinement dans ce cas. Le propriétaire peut intenter une action en procédure d'expulsion du sous-locataire et demander la résiliation du contrat de bail sur ce motif. Il agira alors en donnant congé au locataire, ce dernier perdant donc le droit au renouvellement du contrat de location.

En premier lieu cette action implique que le bailleur ait fait constater l'infraction au contrat de bail par voie d'huissier. Ce dernier se déplace donc au domicile afin de constater la présence effective d'un sous-locataire. Ensuite, le propriétaire est tenu de faire parvenir au locataire un courrier en recommandé le sommant de respecter les conditions du bail.

Les droits du sous-locataire

Bien que la sous-location soit en principe interdite, le sous-locataire possède tout de même des droits qu'il peut faire valoir si une action est menée contre lui en vue de son expulsion du logement. Les droits du sous-locataire tiennent dans le lien juridique qu'il entretient avec le locataire. Il ne tient aucun droit du propriétaire mais bien uniquement du locataire. Il n'a donc aucun droit direct vis-à-vis du propriétaire bailleur.

Si le contrat principal prend fin, le sous-locataire ne peut donc pas se retourner directement contre le propriétaire. Cela signifie concrètement que si le locataire quitte le logement, tout le processus explose puisque le sous-locataire n'est lié qu'au locataire et ne peut donc pas reprendre la location. Il en va de même en cas d'impayés de la part du locataire : si ce dernier est expulsé par le propriétaire, le sous-locataire devra également quitter le logement.

De son côté, le propriétaire bailleur ne peut pas expulser le sous-locataire même si la sous-location n'a pas été acceptée par lui. Les juges se sont positionnés à de nombreuses reprises sur cette question et ont reconnu que le propriétaire doit mettre fin au contrat de bail du locataire pour permettre à la sous-location de prendre elle-même fin. Une fois que le bail principal est rompu avec le locataire, le sous-locataire doit également quitter le logement. Ce dernier ne bénéficie pas de la trêve hivernale ni même de préavis. Ses droits sont donc particulièrement limités en pratique, ce qui peut causer de véritables problèmes, notamment si le sous-locataire réside avec des enfants en bas âge.

Si la sous-location est faite illégalement et que le propriétaire n'est pas au courant de la présence du sous-locataire dans le logement, toute dégradation causée au bien sera de la responsabilité du locataire. Il en va de même si la sous-location est déclarée et acceptée par le bailleur. Si le locataire dégrade le bien et que cela se répercute sur le sous-locataire, ce dernier pourra exercer un recours contre le locataire principal. Il lui incombera de prouver qu'il paye bien un loyer et qu'il réside effectivement dans les lieux en vertu d'un contrat signé avec le locataire.

Enfin, les droits des sous-locataires s'étendent à percevoir des aides au logement, à l'instar des APL. Cela vaut pour tous les logements individuels et collectifs, qu'ils soient meublés ou non meublés.

L’assurance Loyers Impayés de Solly Azar vous protège et vous couvre des loyers impayés.

En plus de prendre en charge la procédure juridique, l’assurance Solly Azar vous couvre des impayés de loyers en vous versant un loyer mensuel tout au long de la procédure (dans la limite de 2 500€ par mois pendant 2 ans et demi).

Enfin, un assureur sera en mesure de mettre à votre écoute des conseillers expérimentés pour vous accompagner mais aussi pour gérer vos démarches judiciaires à votre place.

Actualités

9 avril 2020

Comment choisir son assurance moto

Vous êtes l’heureux propriétaire d’une moto avec laquelle vous allez pouvoir voguer par monts et vallées. Avant de pouvoir prendre la route, vous devez choisir votre assurance moto. Ce choix peut s’avérer fastidieux à réaliser, cet article vous propose un récapitulatif de tous les éléments à déterminer pour trouver une assurance qui corresponde à vos besoins.

Choisir son assurance moto : Est-il obligatoire d’assurer sa moto ?

À cette question, la réponse est oui : qui dit moto, dit assurance. Tout comme pour une voiture, la possession d’une moto va forcément de pair avec la possession d’une assurance. Que vous utilisiez votre moto tous les jours ou bien juste pour vous promener le week-end, il est primordial d’être en possession d’une assurance. Celle-ci vous permettra d’être assisté si vous êtes victime d’un sinistre et d’obtenir une indemnisation. Grâce à votre assurance vous êtes certain d’être protégé, qu’il s’agisse d’un accrochage ou d’un accident plus important.

Votre assurance vous permettra effectivement d’être dédommagé vous-même ou bien de réparer les dommages que vous avez causés avec votre véhicule.

Le choix de votre assurance ne peut se faire sans un minimum de réflexion. Les assurances proposent des catégories de couvertures différentes. Vous pourrez souscrire à une couverture au tiers, une couverture intermédiaire et une couverture dite tous risques.

Selon votre type de modèle, de cylindrée et l’année de construction de votre moto, il vous sera peut-être recommandé de prendre une couverture plutôt qu’une autre. Si vous achetez un véhicule neuf, vous aurez sûrement tendance à prendre une couverture tous risques alors que s’il s’agit d’un véhicule qui a déjà quelques années, une couverture au tiers suffira.

Détenir une assurance est primordiale pour votre sécurité et pour celle des autres usagers. Notamment en cas d’accident. Même si vous utilisez rarement ce véhicule, la possession d’une assurance est obligatoire. Si vous décidez de ne pas vous assurer, sachez que votre comportement est considéré comme un délit qui vous expose à une amende allant jusqu’à 500 euros.

Choisir son assurance moto : Quelle assurance pour quel type de moto ?

Effectivement, votre choix d’assurance dépendra très certainement en premier lieu du type de moto que vous possédez ou souhaitez acheter.

Si vous désirez acquérir un scooter 125cm3 : Votre prime d’assurance sera certainement plus élevée du fait que le modèle choisi fait l’objet de beaucoup d’accidents et de vols.

Les conditions pour posséder un 125cm3 sont les suivantes :

- Avoir minimum 16 ans,

- Être en possession d’un permis A1.

Votre prime pour ce type de véhicule dépendra également de la couverture que vous aurez choisie. Bien évidemment, elle ne sera pas la même si vous souhaitez vous assurer au tiers ou tous risques.

Les assureurs prendront également en compte d’autres critères :

- Votre profil conducteur,

- Vos habitudes de conduite,

- Les caractéristiques de votre véhicule.

Vous trouverez, selon couverture choisie, une cotisation qui peut aller de 20 à 50€ par mois.

Si vous souhaitez acheter une moto sportive : Ce type de modèle est considéré comme plus à risque du fait qu’il possède une motorisation beaucoup plus élevée que la moyenne et donc plus de puissance. La prime en sera forcément plus élevée car il y aura un plus grand risque d’accident.

Les conditions pour posséder une moto sportive sont les suivantes :

- Détenir le permis A depuis au minimum 2 ans

- Avoir réalisé une formation de 7 heures.

Comme pour tous les modèles de moto, il sera obligatoire de s’assurer au minimum avec une couverture au tiers. Cependant, les risques d’avoir un accident étant plus élevé, il vous sera conseillé de préférer une couverture tous risques. Grâce à une assurance tous risques votre véhicule sera protégé contre les vols, les incendies et vous pourrez également être indemnisé en cas de dommages corporels ou matériels.

La prime sera donc plus élevée selon :

- Le modèle que vous aurez choisi,

- Votre profil. En effet, les jeunes conducteurs auront une prime beaucoup plus élevée que les conducteurs.

Vous avez choisi votre modèle et avez désormais une idée du type de couverture que vous désirez ? Il ne vous reste plus qu’à choisir l’assurance ainsi que les garanties et les options attenantes.

Choisir son assurance moto : En quoi consiste le niveau de couverture ?

Votre choix de moto réalisé, il vous reste à choisir l’assurance qui vous permettra de vous protéger, vous et votre véhicule.

Chez toutes les assurances, il existe trois types de couverture.

La couverture au tiers : Cette protection est dite de base, elle est le minimum obligatoire, y compris si vous laissez votre véhicule au garage. Elle correspond à la Responsabilité Civile. Il existe deux situations possibles en cas de sinistre, si vous faites le choix de cette couverture :

- Si vous êtes non responsable et donc victime d’un accident de la route, ce ne sera pas directement votre assurance qui vous indemnisera mais celle de la personne qui est responsable du sinistre dont vous avez été victime.

- Si au contraire, vous êtes responsable d’un dommage, la situation se révèlera plus compliquée. Votre couverture servira à indemniser la victime de votre accident, qu’il s’agisse de dommages corporels ou non. Vos dommages matériels et corporels eux, ne seront pas pris en charge par votre assurance et resteront à votre charge.

La couverture tous risques : Cette couverture est beaucoup plus complète que la couverture au tiers. En effet, elle permet de prendre en charge :

- Tous vos dommages, que vous soyez responsable ou non d’un accident ou d’un accrochage,

- Dans le cas où il n’a pas pu être fait l’identification de la tierce personne responsable, vous serez alors pris en charge.

La couverture intermédiaire : Comme son nom l’indique, elle est plus complète que la couverture au tiers mais beaucoup moins que celle tous risques. Si vous choisissiez cette couverture, vous serez par exemple indemnisé en cas de vol ou de bris de glace de votre véhicule.

Avant l’achat de votre moto, pensez à bien regarder le montant des cotisations , ils peuvent être différents selon le modèle que vous achetez. Par exemple, la cotisation pour une moto dite sportive sera plus élevée que pour une routière.

Une fois que vous aurez trouvé la couverture qui correspond à vos besoins, il faudra alors vous attelez à choisir vos garanties.

Choisir son assurance moto : Quelles garanties choisir ?

Votre choix de couverture bien en tête, il est maintenant important de comparer les différentes garanties proposées par les assurances présentes sur le marché.

Une même assurance peut proposer plusieurs formules qui peuvent vous paraitre totalement identiques. Soyez attentif, quelques différences peuvent être observées, notamment en termes de garanties. En effet, une formule peut comporter une garantie bris de glace alors qu’une autre non. Généralement, plus celle-ci possède de garanties plus elle sera élevée en termes de cotisations.

Par exemple en cas de bris de glace, même en étant couvert tous risques, si votre formule ne couvre pas les bris de glace, alors vous ne pourrez être indemnisé pour ce dommage. C’est pour cette raison que le choix des garanties est au moins aussi important que le choix de votre couverture.

Sachez également que le montant de votre indemnisation pourra être bien différent d’une assurance à une autre.

Bon à savoir : Les garanties qui ne seront pas incluses dans votre formule, pourront être ajoutées de manière optionnelle si votre assureur l’accepte.

Attention, il se peut également qu’il y ait des exclusions de garanties dans votre contrat. Ces exclusions vous empêcheront d’être indemnisé ou pris en charge dans certaines situations. Il s’agit de dispositions contractuelles qui doivent obligatoirement indiquées dans votre contrat et qu’il est important de lire et de garder en mémoire.

Avant de choisir votre garantie, il sera donc nécessaire de bien avoir en tête tous vos besoins ainsi que les situations de circulation ou de stationnement que vous utilisez tous les jours.

Choisir son assurance moto : En quoi consiste la franchise ?

Une fois toutes vos garanties choisies, il faudra que vous vous intéressiez aux franchises. La franchise est la somme qui restera à votre charge une fois que vous aurez reçu votre indemnisation suite à un sinistre.

Cette franchise est un élément qu’il sera primordial de vérifier auprès des assurances. Celle-ci devra également être indiquée dans votre contrat.

Choisir son assurance moto : Vérifier les cotisations et l’assistance

Une fois votre assurance choisie et votre contrat signé, vous devrez tous les mois ou tous les ans transmettre une somme d’argent à votre assurance pour la protection qu’elle vous assure au quotidien.

Les cotisations sont également des éléments qu’il est important de prendre en compte lors de son choix d’assurance. Il faudra que le prix des cotisations corresponde à toutes vos garanties souscrites, vos franchises, vos indemnisations qui vous seront reversées ainsi que vos conditions pour être indemnisé en cas de sinistre.

Les assistances qui vous seront proposées par les assurances vous permettront également de faire votre choix d’assurance. Celles-ci peuvent par exemple vous faire bénéficier d’intervention d’une dépanneuse en cas de crevaison.

L’assurance moto Solly Azar

Vous êtes à la recherche d’une assurance pour votre 2 roues ? L’assurance moto Solly Azar vous couvre que vous ayez un 2 roues motorisé ou un quad, et peu importe votre profil (jeune conducteur ou expérimenté).

L’assurance moto Solly Azar vous propose plusieurs formules et garanties optionnelles selon votre besoin :

- Le Service e-dépanneuse : pour bénéficier d’une dépanneuse en quelques clics avec suivi de son trajet en temps réel.

- La moto de remplacement : vous permet de bénéficier d’une moto de remplacement si la vôtre est au garage.

Actualités

2 avril 2020

Litige propriétaire locataire

La mise en location d’un bien immobilier peut engendrer un certain nombre de conflits entre vous et votre locataire. Des loyers impayés, la non-remise du dépôt de garantie ou de simples réparations peuvent mettre en péril la communication entre un locataire et son propriétaire. Quels sont les litiges les plus communs et comment en venir à bout ? Toutes les réponses dans cet article.

Litige propriétaire locataire : Qu’est-ce qu’un litige ?

Un litige est « un différend entre deux personnes ou plus, les uns contestant aux autres d’être titulaires d’un droit à l’exercice duquel ils prétendent ». Plus simplement un litige est un désaccord entre plusieurs personnes sur l’exercice de leur droit.

On peut rencontrer des litiges d’ordre familiale ou en rapport avec un contrat comme par exemple de mariage. Les litiges locatifs quant à eux sont des désaccords qui sont rencontrés sur des contrats de location de bien.

Litige propriétaire locataire : Les différents types de litiges locatifs

Lorsque vous mettez en location votre bien, plusieurs types de litiges peuvent être rencontrés entre vous et votre locataire et peuvent mettre votre relation à rudes épreuves.

- Les litiges concernant l’accès à la location.

Louer son bien, c’est prendre des risques. Ne connaissant pas les personnes à qui vous louez votre bien, vous allez sûrement demander un certain nombre de documents. Et ce dans le but de vérifier que votre futur locataire est réellement en capacité de payer le loyer demandé. Attention cependant, vous n’avez pas le droit de demander tous les documents que vous désirez. Les relevés d’information bancaire, les actes de mariages ou également les relevés de compte n’ont pas à être demandés dans la constitution du dossier de location. - Les litiges concernant les réparations et de travaux dans le bien

Les travaux ou réparations dans le logement que vous louez peuvent également occasionner un conflit avec votre locataire. Sachez que vous êtes en charge des gros travaux et que votre locataire lui s’occupe de l’entretien courant du bien, tel que l’entretien de la chaudière par exemple. Cependant, ce dernier peut, dans certaines situations, refuser de vous laisser rentrer dans la location pour réaliser des travaux. Dans le cas où vous demanderiez à votre locataire de réaliser de gros travaux, votre locataire est dans son droit de refuser et de ne pas les mettre en œuvre. - Les litiges liés aux troubles de la jouissance

D’après l’article 1719 du code Civil, le bailleur a l’obligation de garantir la jouissance paisible au locataire pendant la durée du bail. En d’autres termes, vous êtes tenu d’entretenir les locaux que vous mettez en location afin qu’ils puissent être utilisés comme décrit dans le contrat. Il existe plusieurs troubles de jouissance tels que la présence d’amiante, d’insectes ou bien si vous vous introduisez dans le logement sans l’autorisation du locataire. Sachez que les autres locataires de l’immeuble peuvent également subir des troubles de jouissance de votre part. Par exemple si l’appartement que vous louez subit des dégâts des eaux. Dans ce cas, c’est vous qui êtes responsable. - Les litiges liés au non-paiement des charges locatives

Tous les mois, votre locataire vous verse un loyer mais également des charges. Ces charges correspondent aux montants liés à l’usage du bien mais également de l’entretien des couloirs, des ascenseurs et des autres parties communes. Le locataire est dans l’obligation de les payer mais peut vous demander un justificatif du montant de ces charges. Le paiement de celles-ci peut également être un motif de litige entre vous et votre locataire si vous n’êtes pas en accord sur le montant des charges à payer. - Les litiges liés au non-paiement du loyer

Sûrement le litige le plus commun entre un propriétaire et son locataire, le non-paiement du loyer est une difficulté que rencontrent de nombreux propriétaires. Dans le cas où votre locataire ne paierait plus son loyer vous devrez réagir rapidement. Si la discussion avec celui-ci est rompue et que vous ne trouvez pas d’arrangement, vous pouvez alors agir en justice. - Les litiges liés à l’expulsion du locataire

L’expulsion d’un locataire par un propriétaire arrive généralement quand celui-ci ne paie plus son loyer. Il peut également s’agir d’un locataire qui ne veut pas quitter l’appartement malgré le non-renouvellement du bail. L’expulsion intervient suite à une procédure de loyer impayé contre votre locataire. L’affaire menée au tribunal aboutira à son expulsion du bien.

Expert des Loyers Impayés depuis 1996, Solly Azar est à vos côtés en cas de litige avec votre locataire. En cas de non-paiement du loyer, nos équipes se chargent de l’ensemble de la procédure, du commandement de payer jusqu’à l’expulsion. Pour en savoir plus sur notre assurance Loyers Impayés, rendez-vous sur la page dédiée.

- Les litiges liés aux demandes de préavis

La demande de préavis intervient lorsque le locataire souhaite prendre congé du bien qu’il loue. Pour cela il doit envoyer, pour prévenir le propriétaire, sa demande 1 à 3 mois avant son départ. Il est courant de voir des locataires ne plus payer leurs loyers à la fin du bail afin de récupérer la somme de leur caution. Bien évidemment, si vous êtes dans cette situation, vous êtes dans votre droit de dénoncer ce non-paiement et d’attaquer votre locataire. - Les litiges liés à l’état des lieux

L’état des lieux est un document récapitulant l’état général de chaque pièce du bien que vous louez. Qu’il s’agisse de vous ou du locataire, vous avez le droit de ne pas valider celui-ci et donc de ne pas le signer. Si aucun accord n’est trouvé entre les parties, vous pouvez faire appel à un huissier. Il est également possible de faire appel à la justice mais une solution à l’amiable est toujours préférable. - Les litiges liés à la non remise du dépôt de garantie

Dernier litige qu’il peut y avoir entre vous ou votre locataire. La non remise du dépôt de garantie. Le dépôt de garantie est la somme qui doit être restituée au locataire dans les deux mois qui font suite à la remise des clés. Très régulièrement un conflit se crée lorsque le propriétaire ne rend pas ou qu’une partie de la somme au locataire. Si vous êtes dans cette situation, soit vous avez utilisé la somme pour la réparation des dégradations et devrez justifier par devis les montants non restitués au locataire, soit vous ne les avez ni restitués ni utilisés et dans ce cas vous êtes dans l’obligation de rendre cette somme à votre ancien locataire.

Litige propriétaire locataire : Comment régler un litige ?

Si vous êtes dans une de ces situations, plusieurs solutions s’offrent à vous. Mais quelles sont-elles ?

Règlement d’un litige : Qu’est-ce qu’une procédure à l’amiable ?

Avant de vous lancer dans une procédure judiciaire qui sera coûteuse et longue, commencez par communiquer avec votre locataire afin de trouver rapidement un compromis et apaiser les discussions. Dans le cas d’un litige locatif, vous pouvez faire appel à la Commission Départementale de Conciliation (CDC) ou bien au Conciliateur de justice.

La Commission Départementale de Conciliation est composée de locataires et de propriétaires. Celle-ci n’intervient que lorsqu’il s’agit d’un logement qui constitue la résidence principale du locataire. Elle peut être saisie par vous-même ou par votre locataire et ce gratuitement.

Vous pouvez faire appel au CDC lorsque vous rencontrez un litige avec votre locataire concernant :

- Le montant du loyer,

- le dépôt de garantie,

- l’état des lieux d’entrée et de sortie,

- les réparations du bien,

- les charges locatives.

Le Conciliateur de justice est quant à lui une autorité indépendante de tout organisme de justice. On fait appel à lui pour trouver un accord en cas de conflits. Vous pouvez faire appel à ce Conciliateur lorsque vous rencontrez un impayé de la part de votre locataire en passant par le tribunal d’instance.

Si malheureusement, aucun accord n’est trouvé entre vous et votre locataire, il vous faudra alors passer par une procédure contentieuse.

Règlement d’un litige : Qu’est qu’une procédure contentieuse ?

Après avoir essayé de régler ce litige à l’amiable en passant par un conciliateur, aucune solution n’a été trouvée entre vous et votre locataire ? Vous n’avez d’autres choix que d’appliquer une procédure contentieuse. En quoi consiste cette procédure ?

Qu’il s’agisse d’un litige concernant le dépôt de garantie, le contrat de bail ou l’état des lieux, la procédure contentieuse est la même. Le recours à la justice passe par la saisie du tribunal dont dépend le logement en question.

Pour finir, s’il s’agit de votre locataire qui ne paie plus son loyer, vous devrez alors saisir un huissier de justice qui mettra en place une injonction de payer. S’il n’y a aucune évolution de la situation, vous pourrez alors intenter une procédure de justice pour loyers impayés contre votre locataire.

Les litiges entre un propriétaire et son locataire sont toujours des situations épineuses. Les litiges locatifs sont nombreux et parfois difficiles à résoudre. Faire appel à une procédure de conciliation peut souvent être une solution qui permet d’apaiser les deux parties. Malheureusement dans beaucoup de situations le recours à la justice est inévitable.

Résoudre un litige avec son locataire peut être long, complexe et surtout coûteux. L’Assurance Loyers Impayés prend en charge toutes les démarches : Vous êtes accompagné pas à pas par des experts et êtes assuré de percevoir la totalité de vos revenus locatifs.

La Garantie Loyers Impayés vous protège du non-paiement de loyer, des détériorations de votre bien (en option) et peut vous aider en cas de procédure de recouvrement ou d’expulsion.

Actualités

26 mars 2020

Comment résilier son assurance auto

Vous avez souscrit une assurance auto et vous désirez savoir comment faire pour la résilier ? Selon votre durée d'engagement et certains motifs, la situation sera différente. Il existe plusieurs cas particuliers de résiliation d’une assurance auto. Pour chacun d’eux, les démarches à réaliser peuvent différer, bien que la base reste la même (résiliation avant un engagement d'un an ou après grâce aux lois Hamon et Chatel). Comment résilier une assurance auto et comment procéder pour ne pas commettre des erreurs ? Nous vous éclairons dans cet article complet.

Je résilie mon contrat : les différents cas possibles

Ceux qui souhaitent résilier leur contrat d’assurance auto le savent : les raisons sont nombreuses de vouloir en changer à un moment donné. De meilleurs tarifs, des garanties plus avantageuses, des offres plus adaptées… Depuis la loi Hamon de 2015, les démarches et conditions de résiliation d’une assurance auto sont facilitées. Il est désormais possible de réaliser cette démarche à tout moment avant un an d’engagement. Ensuite, passée cette année vous pouvez résilier votre assurance chaque année à sa date anniversaire.

Sachez également que certains changements, que ce soit d’ordre professionnel ou bien personnel (déménagement, changement de situation matrimoniale), sont susceptibles d’entraîner un impact sur votre contrat d’assurance auto. Ce changement peut à lui seul constituer un motif de résiliation. Autant bien se renseigner avant de souscrire un contrat. N’hésitez pas à cet égard à demander des conseils et des informations au professionnel auquel vous vous adressez.

La loi Hamon pour résilier votre assurance auto

Selon une enquête menée en 2019 chez un certain nombre de français, environ 25 % se disent avoir été contraints de continuer à s’engager avec leur assureur auto pendant une certaine période (généralement une période supplémentaire d’une année). Ces derniers indiquent ainsi qu’ils ont oublié la date anniversaire de leur contrat et qu’ils n’ont donc pas pu résilier à temps ce dernier.

Or, la loi Hamon, entrée en vigueur en janvier 2015, est une garantie pour toutes les personnes assurées de pouvoir résilier leur contrat d’assurance auto au moment souhaité après la première année de souscription. Cela signifie plus concrètement que vous ne prenez plus aucun risque d’être engagé à nouveau tacitement à l’échéance de votre contrat, pour cause de limite de résiliation non respectée. De la même manière sachez que vous n’avez pas à justifier votre demande de résiliation. Une simple lettre de résiliation de votre assurance auto suffit pour mettre un terme au contrat, sans aucun frais ni pénalité. Cette garantie est également apportée par la loi Hamon.

Résilier votre assurance auto avec la loi Chatel

Pour résilier votre contrat d'assurance auto, vous disposez d'un arsenal juridique qui comprend d'une part la loi Hamon et d'autre part la loi Chatel. Cette dernière, adoptée en 2005, permet à tous les assurés de faciliter le changement de leur assurance automobile. Les assurés qui sont confrontés à la reconduction tacite et automatique de leur contrat peuvent ainsi le résilier dans le cas où la compagnie d'assurance ne leur a pas fait parvenir un courrier dans les délais impartis. Il s'agit d'un courrier reprenant la possibilité offerte à l'assuré de mettre un terme à son assurance, au moins 15 jours avant l'expiration de la période de résiliation. Ainsi, si l'assureur a fait parvenir ce courrier passé ce délai ou bien qu'il a tout simplement oublié de l'envoyer, l'assuré pourra rompre son contrat d'assurance auto à tout moment, toujours sans avoir de motif à avancer. Si l'avis d'échéance a été envoyé trop tardivement, autrement dit passée la période de résiliation, l'assuré dispose d'un délai de 20 jours pour résilier son contrat d'assurance. Ce délai court à compter de la date de réception de l'avis arrivé en retard.

Résiliation du contrat d’assurance auto : les démarches à respecter

Quelles sont les différentes démarches à respecter si vous souhaitez mettre un terme à votre contrat d’assurance auto ? Les démarches restent les mêmes et ce, quelles que soient les raisons qui ont poussé l’assuré à souhaiter résilier son contrat.

Avant même de rompre votre contrat, pensez à chercher une nouvelle compagnie d’assurance. La loi française vous oblige, en tant qu’automobiliste, à protéger votre véhicule de conduite par le biais d’un contrat incluant à minima une garantie responsabilité civile. Vous pouvez utiliser un comparateur d’assurances, disponible en ligne, pour analyser les meilleures offres disponibles au moment de votre recherche et ainsi faire des économies sur votre prochain contrat d’assurance auto.

Une fois que vous avez trouvé un nouvel assureur qui vous couvrira en tant que conducteur de votre véhicule, vous devrez remplir un mandat. Ce dernier autorise la nouvelle compagnie d’assurance à réaliser certaines démarches en vue de la résiliation de votre ancien contrat. Autrement dit, votre nouvelle assurance prend en charge toutes les démarches et s’occupe de tout. Vous n’avez plus qu’à vous laisser guider par votre conseiller et à opter pour la meilleure offre disponible en fonction de vos besoins.

Comptez environ 1 mois pour que l’ancien contrat d’assurance auto soit définitivement rompu et pour que le nouveau commence à produire ses effets.

Cas particuliers de résiliation de l’assurance auto avant 1 an d’engagement

Avant que l’assuré n’ait fêté sa première année d’engagement, il a la possibilité de résilier son contrat d’assurance auto dans différents cas particuliers. Ces situations sont la majorité du temps soumises à certaines conditions propres à la résiliation, comme un changement de situation familiale entraînant un changement du niveau de risque.

Dans le cas d’un déménagement, l’assuré peut résilier son contrat d’assurance dans un délai de 3 mois à partir de la date de son déménagement. Il doit réaliser la demande de résiliation par voie de courrier recommandé avec accusé de réception.

Dans le cas d’un vol de véhicule ou d’une destruction, la compagnie d’assurance doit être prévenue de l’événement dans un délai maximal de 10 jours afin de résilier le contrat. Ce dernier prend définitivement fin à partir du lendemain de la réception du courrier recommandé.

Si vous partez à la retraite ou que vous cessez définitivement votre activité professionnelle, cela constitue un motif de résiliation de votre assurance auto. Si vous n’êtes pas certain de l’impact de votre nouvelle situation sur le risque, n’hésitez pas à demander à votre assureur la fourniture d’un nouveau devis.

Enfin, dans le cas de la vente du véhicule sur lequel repose le contrat d’assurance auto, il est possible d’envoyer la demande de résiliation dès le lendemain de la vente. Le contrat d’assurance prend définitivement fin dans un délai de 10 jours au maximum après l’envoi du courrier. Ce dernier doit toujours préciser la date de la vente.

Résiliation contrat d’assurance auto pour changement de tarif

Dans certaines situations, un changement de situation personnelle peut entraîner une surprime et un devis différent. Dans ce cas, vous avez la possibilité de résilier votre contrat d’assurance auto à tout moment par courrier recommandé avec avis de réception. Vous pouvez pour ce faire utiliser certains modèles disponibles sur Internet et lettres types de résiliation.

Votre demande de résiliation doit avoir obligatoirement lieu dans un délai maximal de 3 mois à compter de la date à laquelle s’est produit l’événement en question. Une fois que vous avez fait parvenir ce courrier à votre compagnie d’assurance, comptez au maximum un mois pour que la résiliation prenne définitivement effet. Le changement de tarif de votre contrat d’assurance constitue donc un élément suffisant pour résilier votre contrat. Si le Code des assurances ne le précise pas spécifiquement, on retrouve une recommandation en ce sens dans le Code de la consommation. Dans certains cas, un changement de tarif n’est pas suffisant pour mettre un terme à un contrat d’assurance auto puisque ce motif n’a pas de caractère obligatoire pour les assureurs d’un point de vue légal. Il convient donc de vérifier les modalités de votre contrat d’assurance afin de savoir si une hausse de la prime d’assurance auto est un juste motif pour résilier votre contrat. Si c’est le cas, une fois que vous êtes informé de la surprime, vous disposez d’un délai légal de 15 jours pour faire parvenir votre courrier recommandé à votre assureur. Un délai d’un mois est nécessaire pour rendre la résiliation effective après l’envoi du courrier. Cela vous laisse le temps de trouver une nouvelle compagnie d’assurance.

Résiliation du contrat d’assurance auto à l’initiative de l’assureur

Parfois, il peut arriver que l’assureur décide légalement de résilier le contrat d’assurance auto de son assuré. Pour cela, il se base sur certains motifs précis et doit respecter plusieurs conditions énumérées par la loi.

C’est le cas en principe au moment du renouvellement du contrat à échéance, à la suite d’impayés de cotisations, après un sinistre, une aggravation du risque ou bien encore dans le cas d’une omission ou d’une fausse déclaration faite par l’assuré lors de la signature du contrat d’assurance auto.

L’assurance Auto Solly Azar

Vous souhaitez assurer pour la première fois votre véhicule ou changer d’assurance auto ? Solly Azar vous permet de réaliser un devis en ligne en quelques minutes seulement. La souscription en ligne est simple et rapide et vous êtes assuré immédiatement grâce à l’impression à domicile de l’attestation d’assurance provisoire.

Actualités

19 mars 2020

Expulsion d’un locataire : Tout savoir sur la procédure d’expulsion

Louer son bien peut paraitre très simple et apporter beaucoup d’avantages. Cependant, il est de plus en plus fréquent de tomber sur un locataire mauvais payeur ou qui n’entretient pas bien le logement. Si la discussion est rompue avec votre locataire, quelles sont les démarches à entreprendre pour mettre en place une procédure d’expulsion en toute légalité ? Quels sont les délais et les frais d’expulsion ? Toutes les réponses dans cet article.

Expulsion d’un locataire : Quelle est la procédure ?

Procédure à l’amiable

Vous louez votre logement mais malheureusement depuis quelques temps votre locataire ne paie plus son loyer.

Avant de vous lancer dans une procédure judiciaire fastidieuse et surtout couteuse, commencez par prendre contact avec votre locataire afin qu’il régularise sa situation.

Si vous ne constatez aucune évolution, vous pourrez alors déclencher une procédure d’impayé. Il vous faudra commencer par informer un certain nombre de partie prenante :

Tout d’abord le garant. Étant la personne qui s’est portée caution pour le locataire, celle-ci devra être la première informée de ces impayés.

Si votre locataire a souscrit à une Garantie Visale ou s’il perçoit des aides, vous êtes tenus d’informer Action Logement ainsi que la CAF de votre démarche. Pour finir, dans le cas où vous auriez souscrit à une assurance Loyers Impayés, votre assureur devra également être tenu au courant.

- Bon à savoir : L’aide au Logement est versée directement au propriétaire contrairement à la CAF qui elle est versée au locataire.

Procédure en justice

Malgré les relances, votre locataire ne paie toujours pas les sommes qui vous sont dues. Sans réponse de sa part, deux cas de figures sont possibles :

Votre bail de location comporte une clause résolutoire. Cette clause prévoit la résiliation du bail si le locataire ne paie pas son loyer avec les charges dans le délai prévu. Pour ce faire, vous pouvez :

- Dans le cas ou votre bail contient une clause résolutoire, prenez contact avec un huissier de justice. Celui-ci enverra à votre locataire et son garant un commandement à payer (Action donnée par l’huissier de justice ordonnant l’exécution des obligations d’une personne) qui précisera le montant des loyers qu’il n’a pas payé. Une fois ce commandement reçu, votre locataire est dans l’obligation de payer les sommes et les frais d’huissier sous 2 mois.

S’il se trouve que votre locataire est dans l’incapacité à payer ces sommes dans le délai qui lui est donné, il peut demander au tribunal d’instance, un délai de paiement ou une aide financière à un fond de solidarité pour le logement.

Si, au-delà de ces deux mois ou du délai de paiement accordé par le juge votre locataire finit par payer les sommes qu’il devait, il peut rester dans le logement. Dans le cas contraire, vous pouvez faire appel au tribunal d’Instance et ainsi demander la résiliation du bail et l’expulsion du locataire. S’il en fait la demande, votre locataire peut obtenir un délai de paiement qui lui sera accordé si le juge estime qu’il est en capacité de régler sa dette.

Votre bail de location ne comporte pas de clause résolutoire, il vous faudra alors entamer une procédure de résiliation judiciaire.

- Tout d’abord, il est conseillé d’envoyer une lettre de mise en demeure à votre locataire avant de faire appel à la justice. Si vous n’obtenez aucune réponse de sa part, vous pouvez alors faire appel à un huissier qui assignera votre locataire au tribunal d’Instance afin d’obtenir la résiliation du bail et son expulsion.

- Le juge examinera le dossier de votre locataire. Il peut lui accorder un délai de paiement s’il juge que celui-ci pourra payer sa dette, ou alors faire résilier le bail et demander son expulsion du logement. Dans ce cas, vous devrez faire parvenir au locataire un commandement de quitter les lieux par le biais de l’huissier. Votre locataire aura, à partir de la réception de ce commandement, un délai de 2 mois pour quitter les lieux.

- Bon à savoir : En cas de non-paiement du loyer, le propriétaire et le locataire peuvent se mettre d’accord et faire appel à un conciliateur de justice afin de trouver un accord.

Expert des Loyers Impayés depuis 1996, Solly Azar met à votre service des équipes expertes et réactives qui prendront en charge vos démarches administratives et vous accompagneront dans toutes les étapes de votre contrat.

Expulsion d’un locataire : Quels sont les délais ?

Vous avez réalisé toutes les démarches pour casser le bail qui vous lié à votre locataire et l’expulsion a donc été ordonnée.

Dans une procédure d’expulsion, l’huissier peut annoncer sa visite mais ce n’est pas une obligation. L’heure de son passage est fixée entre 6 heures et 21 heures et ne peut avoir lieu les jours fériés ou chômés (excepté si permission du juge).

Plusieurs situations peuvent être rencontrées :

Dans la première situation, le locataire ne manifeste aucune contestation. L’huissier dresse son procès-verbal et récupère les clés du logement. Dans ce procès-verbal, il y fait l’inventaire des meubles présents dans le logement et le lieu où ils seront entreposés.

Dans la deuxième situation, le locataire refuse d’ouvrir la porte. Dans ce cas, l’huissier doit d’abord passer par le préfet pour demander l’intervention de la police afin de pouvoir rentrer dans le logement. Avant de donner sa réponse, le préfet étudie le dossier du locataire en question afin de vérifier son âge, son état de santé ou la présence d’enfant dans le foyer.

Si le préfet donne son accord, l’huissier procédera à l’établissement de son procès-verbal d’expulsion avec l’aide de l’autorité policière. Dans le cas contraire ou le préfet refuserait de donner son accord, vous aurez alors la possibilité de faire appel à l’état en réclamant une indemnité pour votre préjudice.

Dernière situation, si votre locataire n’est pas présent pour ouvrir la porte à l’huissier. Celui-ci fait appel à la police ainsi qu’à un serrurier pour pouvoir rentrer dans le logement. L’huissier fait retirer tous les meubles, change le verrou de la serrure, dresse son procès-verbal et indique au locataire qu’il ne peut plus rentrer dans le logement, par le biais d’une pancarte.

- Bon à savoir : Vous ne pouvez en aucun cas expulser votre locataire vous-même. Cette demande de congé de votre part est passible de 3 ans de prison et 30 000€ d’amende.

Avant l’intervention d’un huissier, vous n’avez pas le droit de rentrer dans le logement, ni de changer le verrou ou de toucher aux meubles sous peine de poursuites judiciaires.

Expulsion d’un locataire : Quels sont les frais à débourser ?

Dans un premier temps, c’est vous qui aurez à prendre en charge les coûts relatifs à la procédure d’expulsion. Ces frais concernent généralement les actes d’huissier (l’établissement d’un état des lieux, la procédure d’injonction et d’expulsion …).

Vous devrez dans un second temps, faire de nouveau appel à la justice pour obtenir les sommes qui vous sont dues et le remboursement des frais de justice.

Dans la plupart des cas, les propriétaires ne se lancent pas dans une nouvelle procédure pour récupérer les dettes locatives car cela implique un coût relativement élevé et ils ne connaissent pas les situations financières de leurs anciens locataires.

- Bon à savoir : Si vous le désirez, le secrétariat du tribunal dont dépend l’huissier qui est en charge de votre dossier, peut vérifier gratuitement vos frais d’huissier.

Expulsion d’un locataire : Qu’est-ce que la trêve hivernale ?

Dernier élément à prendre en compte lorsque vous rentrez dans une procédure d’expulsion de votre locataire, la trêve hivernale.

Du 1er novembre au 31 mars, toute expulsion de locataire est interdite. Il est toutefois possible d’engager une procédure d’expulsion du locataire si l’avis d’expulsion n’est rendu qu’à la fin de la trêve.

- Bon à savoir : L’expulsion d’un locataire durant cette période est possible si vous lui proposez une solution de relogement correspondant à ses besoins.

Quelques exceptions ne sont cependant pas concernées par la trêve hivernale :

- Les logements faisant l’objet d’un arrêt particulier tel que l’arrêt de péril (logement en mauvais état présentant un danger pour les habitants)

- Si l’expulsion du logement fait suite à un relogement dans un bien plus grand et correspondant au nombre de personnes présentent dans le foyer

- Si le logement est une résidence principale occupée par des personnes qui y sont entrées illégalement

- S’il s’agit d’une résidence secondaire ou d’un garage occupé de manière illégale

L’assurance Loyers Impayés de Solly Azar vous protège et vous couvre des loyers impayés.

En plus, de prendre en charge la procédure juridique, l’assurance Solly Azar vous couvre des impayés de loyers en vous versant un loyer mensuel tout au long de la procédure (dans la limite de 2 500€ par mois pendant 2 ans et demi).

Enfin, un assureur sera en mesure de mettre à votre écoute des conseillers expérimentés pour vous accompagner mais aussi pour gérer vos démarches judiciaires à votre place.

Actualités

12 mars 2020

Quand résilier son assurance auto

Depuis l'application de la loi Hamon, il est plus facile pour les automobilistes de résilier leur assurance automobile. Par ailleurs, dans certains cas de figure, le contrat peut être rompu hors échéance. Peut-on résilier une assurance auto à tout moment ? Dorénavant, l'assuré a la possibilité de mettre fin à son contrat à différents moments : à l'anniversaire du contrat, au-delà d'un an de contrat ou lors d'un changement de situation. Le point sur chacun de ces cas de figure et les procédures attenantes à respecter

Résilier son contrat d'assurance auto à sa date d'anniversaire

Choisir de ne pas reconduire son contrat d'assurance auto est une façon de rompre l'accord à la date d'échéance. À la date de son premier anniversaire, l'automobiliste a en effet la possibilité de mettre un terme à son contrat sans avoir besoin de présenter un justificatif. Pour en profiter, il est primordial de fournir à son assureur un courrier de résiliation par lettre recommandée avec accusé de réception, et ce, au moins deux mois avant la date d'échéance du contrat. Si ce délai de préavis n'est pas respecté, l'automobiliste prend le risque de devoir verser une prime pour l'année suivante.

En revanche, dans le cas où il décide de changer de compagnie d'assurance, le nouvel assureur se chargera de toutes les modalités conduisant à la résiliation. Les assurés sont d'ailleurs encouragés à faire jouer la concurrence et choisir une formule moins chère. Des compagnies comme Solly Azar sont en mesure à la fois de proposer des garanties complètes et innovantes et d'afficher des tarifs bas.

Résiliation d'une assurance auto d'après la Loi Chatel

À la date d'anniversaire, la compagnie d'assurance a l'obligation de faire parvenir à l'assuré un avis d'échéance annuel de sa cotisation et de lui rappeler sa capacité à rompre son contrat. Si ce rappel n'est pas envoyé au moins deux semaines avant la date d'anniversaire du contrat, l'automobiliste dispose alors de 20 jours pour effectuer la résiliation de son assurance auto. Le cachet de la poste fait foi et prouve la date du point de départ de ce délai. Il convient donc de conserver l'enveloppe ayant servi à l'envoi de l'avis de la tacite reconduction. Dans l'éventualité où aucun rappel n'est envoyé, il peut à tout moment demander la résiliation de son assurance auto selon la Loi Chatel, sans frais, ni pénalités.

Résilier son contrat auto au-delà d'un an de souscription

Entrée en vigueur le 1er janvier 2015, la loi Consommation - dite loi Hamon - permet de mettre fin à son contrat d'assurance auto, à tout moment, passé un an d'engagement. Si tel est le cas, l'assuré n'aura aucun motif à fournir, ni même de frais à payer. Ainsi, le risque d'une reconduction tacite à échéance du contrat n'existe plus, si la date limite de résiliation n'est pas respectée. La seule formalité que l'affilié est tenu de respecter est l'envoi d'une lettre ordinaire, par courriel ou voie postale, à sa compagnie d'assurance afin de lui communiquer sa décision. À ce titre, deux possibilités se présentent à l'automobiliste :

- Il ne dispose plus de véhicule : si l'assuré n'a plus de voiture, il n'est plus dans l'obligation de l'assurer. Il peut donc simplement signifier à son assureur ce changement de situation et mettre fin au contrat.

- Il souscrit chez un autre assureur : si l'affilié souhaite continuer à conduire son véhicule, il ne peut pas résilier le contrat par lui-même. C'est à la nouvelle compagnie d'assurance d'entreprendre cette procédure en son nom. Pour ce faire, le nouvel assureur lui fait remplir un mandat l'autorisant à réaliser les démarches à sa place. Pour ce faire, le conducteur devra lui transmettre un ensemble d'informations liées à son contrat en cours.

Quelle que soit la solution choisie pour demander la résiliation de son assurance auto selon la Loi Hamon, le contrat d'assurance sera rompu un mois suivant la réception de la demande de résiliation par la compagnie d'assurance. Cette dernière procédera alors au remboursement du trop-perçu.

Résilier son assurance auto suite à un changement de situation

Avant un an d'engagement, le conducteur a la possibilité de résilier son assurance auto pour plusieurs motifs. L'article L113-16 du Code des assurances résume les événements où l'assuré est susceptible de pouvoir résilier son contrat avant son premier anniversaire, à condition qu'ils aient une incidence directe sur les risques couverts. Le plus souvent, ces cas sont conditionnés par un changement de situation entraînant une augmentation du niveau de risque :

- La disparition du risque assuré ;

- L'aggravation du risque assuré ;

- La transmission du véhicule ;

- La modification du contrat ;

La disparition du risque assuré

Si le contrat d'assurance auto n'a pas encore atteint un an d'ancienneté, il existe d'autres cas de figure dans le cadre desquels l'assuré à le droit de demander sa résiliation. C'est le cas lorsque le risque couvert par cet accord n'est plus le même en raison d'un changement de situation. Par exemple :

- Un changement de domicile ;

- Un changement de situation familiale ;

- Un changement de profession ;

- Un départ à la retraite, une cessation définitive d'activité professionnelle.

L'aggravation du risque assuré

En cas de changement de situation, il est possible de résilier son contrat, mais la compagnie d'assurance peut aussi en prendre l'initiative si elle estime que le risque à couvrir est trop élevé par rapport à la contrepartie financière perçue.

À titre d'exemple, un déménagement peut impacter le risque si l'adresse se situe dans un endroit où le risque de vol est plus important. L'affilié doit donc impérativement transmettre l'information à sa compagnie d'assurance. L'assureur va alors lui formuler de nouvelles conditions de couverture qu'il peut accepter ou décliner et opter pour la rupture de son accord

La transmission du véhicule

Si le véhicule assuré est vendu ou cédé, l'automobiliste peut mettre un terme à son contrat d'assurance auto dès le lendemain de cette transaction, à minuit, même si la période d'engagement n'a pas atteint un an. Il est toutefois nécessaire d'envoyer à sa compagnie d'assurance un courrier recommandé avec accusé de réception en précisant la date de l'opération. Le contrat prendra dès lors fin 10 jours après la date d'envoi de la lettre.

La modification du contrat

Contrairement à ce qu'on peut lire ou entendre, la hausse de la cotisation par exemple n'est pas obligatoirement un motif de résiliation. En effet, on trouve simplement une indication dans le Code de consommation qui n'a pas de caractère obligatoire pour les compagnies d'assurance. Pour déterminer si une hausse (ou une baisse) de la prime d'assurance ou des garanties est un justificatif suffisant pour résilier, il faut donc vérifier les clauses du contrat.

Si tel est le cas, l'assureur doit obligatoirement en aviser l'assuré et surtout obtenir son accord via un avenant signé par les deux partis. Dans le cas où l'automobiliste refuse la modification apportée, il dispose alors de 15 jours pour adresser une lettre recommandée prévenant l'assureur de sa demande de résiliation. La rupture sera effective un mois suivant la date d'envoi de ce courrier, ce qui laisse suffisamment de temps pour comparer les différentes offres mises sur le marché et souscrire un nouveau contrat d'assurance.

Se rétracter après avoir souscrit un contrat d'assurance auto

Si le contrat n'a pas été signé en agence, en ce qui concerne toutes les garanties complémentaires facultatives, l'automobiliste dispose d'un délai de réflexion de deux semaines, qui lui permet de revenir sur sa décision, sans pénalités, et d'être remboursé s'il a déjà versé une quelconque somme.

Ainsi, s'il a souscrit après un démarchage à distance (sur internet, par voie postale, courriel ou téléphone), l'assuré peut renoncer durant cette période de réflexion à la souscription de garanties complémentaires uniquement. Ce délai commence à courir dès le jour de validation de la transaction.

Afin de mettre un terme au contrat d'assurance auto qui le lie à une compagnie d'assurances, l'affilié doit lui impérativement adresser une demande de résiliation. Voici un modèle :

[Prénom - NOM]

[Votre adresse ]

[Numéro de votre police d'assurance]

Destinataire :

[Adresse organisme d'assurance]

[Lieu, Date]

Lettre recommandée avec accusé de réception

Objet : Résiliation du contrat d'assurance auto n° (mettre la référence du contrat)

Madame, Monsieur;

Suite à la souscription d'un contrat d'assurance automobile (numéro du contrat d'assurance) auprès de votre société pour mon véhicule (marque du véhicule) immatriculé (numéro d'immatriculation), je vous adresse ce présent courrier pour vous informer de ma décision d'y mettre un terme.

Ainsi, je demande que cette résiliation prenne effet par vos services, dès réception de cette lettre, au motif (choisir le justificatif correspondant à votre situation) :

- que je ne souhaite pas la reconduction de mon contrat dans le respect du délai indiqué dans les conditions générales ;

- que vous ne m'avez pas adressé l'avis d'échéance de la tacite reconduction avant la date d'anniversaire dudit contrat ;

- de la vente (cession / donation) de mon véhicule le (date) ;

- de mon changement de situation (matrimonial, professionnel, domiciliaire), à compter du (date) ;

- de la hausse de vos tarifs en date du (date), augmentation qui n'est pas stipulée dans ledit contrat.

En outre, je vous remercie de me rembourser la fraction de prime déjà versée pour la période comprise entre la date de résiliation et la prochaine échéance du contrat.

Dans l'attente de votre retour, veuillez agréer, Madame, Monsieur, l'expression de mes sentiments les plus respectueux.

(Signature)

L’assurance auto Solly Azar

Plusieurs formules au choix (de l’assurance au tiers à la formule tous risques) à compléter par des garanties optionnelles pour une assurance sur-mesure.

Assistance 0km pour être dépanné où que vous soyez, avec possibilité d’un véhicule de remplacement (option).

Service e-dépanneuse : accès à une dépanneuse en 2 clics, suivi de son trajet en temps réel.

Pour en savoir plus sur nos assurances auto, contactez-nous au 01 49 48 27 81 du lundi au vendredi de 9h à 19h ou le samedi de 9h à 18h.