Actualités

2 juillet 2020

Bien choisir son locataire et quelles garanties lui demander ?

Le choix du locataire est le premier souci de tous les propriétaires bailleurs. En effet, ces derniers veulent éviter au maximum le risque d'impayés, surtout face à la conjoncture actuelle où ces derniers peuvent mener à des situations financièrement catastrophiques. Il est bien souvent difficile de mettre en action une procédure d'expulsion et obtenir paiement des loyers, ce qui peut être compliqué pour le propriétaire. Ainsi, il est nécessaire de s'informer des ressources du locataire. Quelles garanties et quels documents demander au locataire ? Comment faire pour bien choisir son locataire sans commettre d'erreurs ?

Critères de choix de votre locataire

Vous souhaitez mettre votre bien en location mais vous ne savez pas comment faire pour ne pas commettre d'impair en choisissant votre futur locataire ? Voici quelques règles à respecter pour être certains de faire le bon choix.

Vous informer sur son identité et sa solvabilité

L'un des premiers critères de choix d'un locataire est de s'informer de son identité et de sa solvabilité. Réclamez une copie des bulletins de salaire, du contrat de travail, du livret de famille et un RIB (relevé d'identité bancaire), entre autres documents. Vous avez toujours la possibilité de demander les mêmes documents à la caution ou la garantie autonome. Il est d'ailleurs préférable de miser sur une garantie autonome puisqu'à la différence de la caution, vous pouvez demander le paiement du loyer directement au garant avant même d'avoir à le demander au locataire. En effet, le cautionnement nécessite de se retourner au préalable vers le locataire et ce n'est qu'en cas de défaillance de ce dernier que vous pouvez vous tourner vers la caution. Au contraire, vous pouvez vous tourner quand vous le souhaitez vers le garant autonome pour obtenir paiement du loyer. Ce dernier devra verser la somme réclamée à première demande.

Réclamer les originaux des documents communiqués

Au moment de la remise du dossier de location et pendant la visite du logement, sollicitez toujours de la part du candidat de vous montrer les originaux des documents communiqués. En effet, cela vous permettra de bien vérifier qu'il n'y a pas eu de modifications réalisées par ordinateur par exemple. Vous pourrez vous assurer que les éléments figurant sur les copies correspondent bien à ceux figurant sur les originaux.

Prenez note des coordonnées de l'employeur pour le contacter en cas de besoin et vous assurer du sérieux et de la bonne foi du candidat à la location. N'hésitez pas à lui téléphoner poliment pour vous enquérir de la situation. Sachez également qu'en matière de dossiers de location, les falsifications de documents ne sont pas rares, notamment grâce au logiciel Photoshop. C'est pourquoi il est indispensable d'être vigilant lorsque vous étudiez le dossier de candidature.

Choisir de préférence un locataire en CDI ou un étudiant

En matière de location il n'y a pas de secret : les candidats en CDI et les étudiants sont les plus privilégiés en pratique et correspondent davantage au profil idéal du locataire type. Il est préférable d'opter pour un candidat en CDI et avec une ancienneté de contrat d'au moins 2 ans. De cette manière, vous limitez le risque d'impayés. Ne choisissez pas forcément une personne en CDI en phase de période d'essai puisqu'elle peut être licenciée à tout moment. En outre, si le locataire travaille à proximité immédiate du logement, cela vous garantit généralement moins de turnover, ce qui est intéressant si vous privilégiez la location sur le long terme avec moins de vacance locative.

Les étudiants font également partie des profils privilégiés puisque les parents se portent généralement cautions et ont une situation financière stable qui leur permet de payer au moment clé. En outre, les étudiants bénéficient bien souvent de l'APL (aide personnalisée au logement) qui vous garantit le paiement des loyers puisqu'une partie du loyer est souvent versée directement par la Caisse d'Allocations Familiale.

Tous les métiers du spectacle et de la restauration n'ont malheureusement pas le vent en poupe, de même que les professionnels indépendants (hormis ceux qui font état d'une ancienneté de plus de 3 ans). Pour ce type de profil, faites bien attention à la récurrence des ressources, ces dernières étant par nature assez fluctuantes.

Souscrire une assurance pour loyers impayés

L'assurance loyers impayés sert de garantie au propriétaire qui met son logement en location et craint de ne pas percevoir ses loyers régulièrement. Grâce à cette assurance, le bailleur perçoit une indemnisation lorsque son locataire n'honore plus le paiement des loyers. L'objectif est d'éviter au bailleur une perte de revenus tout en assouplissant les conditions d'accès au logement pour les locataires. Sachez que si vous souscrivez une telle assurance, vous n'avez pas la possibilité de demander une caution au locataire.

En fonction des assureurs, cette garantie peut agir dès le 1er impayé ou bien seulement après 6 mois à compter du défaut de paiement du loyer. Vous obtenez alors remboursement de tous les loyers, de manière rétroactive. Cette assurance couvre aussi, dans certains cas (vérifiez bien les critères du contrat avant toute signature) les frais de procédure afférents à une demande d'expulsion du locataire en place. Généralement, le coût d'une garantie loyers impayés est compris entre 2 % et 4 % du loyer. Les cotisations de l’assurance Loyers Impayés sont déductibles de vos revenus fonciers.

Faire appel à un expert de la gestion locative

Si vous souhaitez gagner du temps ou tout simplement déléguer la tâche de trouver le parfait locataire, un expert de la gestion locative peut parfaitement intervenir en ce sens. Il saura dénicher le candidat idéal à la location, présentant les meilleures conditions de solvabilité. Les frais de gestion sont généralement de l'ordre de 7 % du montant TTC du loyer annuel et peuvent être déduits fiscalement de vos revenus fonciers.

Documents à demander au locataire

Pour bien choisir son locataire, il est nécessaire de demander la fourniture de certains documents au préalable. De la sorte vous pouvez trier les candidats et sélectionner le meilleur dossier.

Les documents justificatifs que vous pouvez demander sont encadrés par la législation française et plus particulièrement le décret en date du 8 novembre 2015 (décret n° 2015-1437). Vous avez la possibilité de demander tous ces documents ou bien quelques-uns seulement, à votre préférence.

Documents généraux à demander au locataire

- une pièce d'identité : carte nationale d'identité ou un passeport

- tout document prouvant les ressources mensuelles du locataire : avis d'imposition, trois derniers bulletins de salaire

- une preuve de l'activité professionnelle : un contrat de travail, la photocopie de la carte étudiante, l'extrait Kbis si le locataire est à son compte

- un justificatif de domicile : un document attestant de la taxe foncière, une quittance de loyer, une attestation d'hébergement si le locataire réside chez un tiers à titre gratuit ou bien en participant en partie aux frais

Documents à demander en fonction de la situation professionnelle du locataire

Si le locataire qui postule est salarié, vous pouvez lui demander de vous fournir un contrat de travail valide ou bien l'attestation de l'employeur. S'il est étudiant ou bien en situation d'apprentissage professionnel, vous pouvez lui demander de vous fournir un justificatif de son statut actuel (comme une carte étudiante), un document justifiant de la perception d'indemnités de stage (si le locataire étudiant est en stage et qu'il perçoit des ressources à ce titre) et une attestation sur l'honneur rédigée par les personnes qui l'hébergent (ses parents en règle générale).

Si le locataire est une personne à la retraite, elle devra vous fournir une attestation de pension de retraite faisant état du montant perçu mensuellement. Pour les locataires en situation de chômage, vous pouvez demander la fourniture d'une attestation délivrée par Pôle Emploi et précisant le montant perçu mensuellement et les attestations de paiement (les trois dernières).

Enfin, pour tous les locataires indépendants et chefs d'entreprise, vous avez la possibilité de demander la fourniture de documents particuliers comme l'extrait Kbis, le bilan comptable de l'entreprise, le certificat d'identification INSEE et la copie de la carte professionnelle le cas échéant.

Documents que vous ne pouvez pas demander au locataire

La loi française protège les locataires. A ce titre, elle rend impossible la demande de certains documents justificatifs, comme :

- des documents bancaires : relevés de compte par exemple

- la carte vitale et la carte de mutuelle

- un extrait de casier judiciaire

- tout contrat de vie maritale : mariage, PACS

- le dossier médical

- une attestation du précédent bailleur attestant de la régularité du paiement des loyers

- pour tout travailleur indépendant : pas plus de 2 bilans

- un mandat cash pour la garantie du logement (de nombreuses escroqueries au logement font état de cette demande)

- un chèque de réservation.

Parce que le choix de votre locataire ne vous protège pas contre les risques locatifs, l’assurance Loyers Impayés vous protège et vous couvre efficacement en cas de non-paiement du loyer par votre locataire.

En plus de prendre en charge la procédure juridique, l’assurance Solly Azar vous couvre des impayés de loyers en vous versant un loyer mensuel tout au long de la procédure (dans la limite de 2 500€ par mois pendant 2 ans et demi).

Enfin des conseillers expérimentés seront à votre écoute pour vous accompagner dans toutes vos démarches.

Photocopie Recto verso.

BSR ou permis de conduire Européen en cours de validité autorisant la conduite du véhicule garanti du conducteur déclaré au contrat.

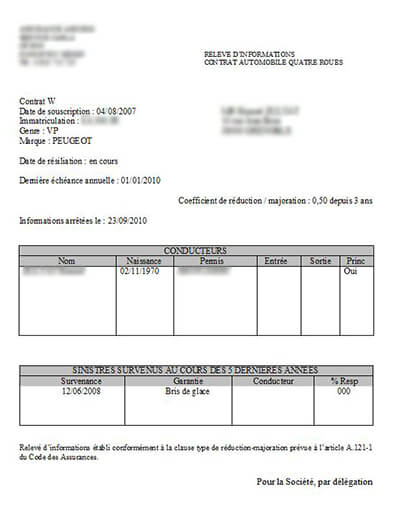

Relevé d’information de moins de deux mois justifiant des antécédents du conducteur sur les 36 derniers mois.

Photocopie de la carte grise du véhicule assuré ou de l’attestation d’identification pour les véhicules non homologués. Si au nom d’une personne morale, copie du KBIS obligatoire.

Actualités

25 juin 2020

Jeune Conducteur malussé

Un grand nombre de compagnie d'assurance prennent le temps d'évaluer les risques avant de soumettre une proposition. Il faut donc savoir que certains profils sont considérés "à risque" car ils sont impliqués dans des accidents. Le jeune conducteur fait partie des profils à risque. Mais attention car le terme "jeune" ne fait pas forcément référence à l'âge de l'automobiliste mais à celui de son permis. Ce statut ne dispense pourtant pas de malus. Retrouvez ici les conséquences d'être un jeune conducteur malussé sur votre assurance et sur votre permis de conduire.

Jeune conducteur et assurance auto : généralités

Vous êtes considéré comme "jeune conducteur" si l'obtention de votre permis de conduire date de moins de 3 ans. Durant cette période, les assureurs appliquent généralement une majoration par rapport à la prime de référence :

- Les surprimes ne sont dégressives qu'en l'absence d'accident responsable. Autrement, la compagnie d'assurance se réserve le droit de majorer votre prime l'année suivant le sinistre responsable.

Les conséquences d'un malus jeune conducteur

Comme tout conducteur, vous êtes soumis au système de bonus-malus. Votre prime d'assurance est donc minorée ou majorée en fonction de votre comportement au volant.

Le coefficient bonus-malus du jeune conducteur se calcule de la même manière que pour les conducteurs plus expérimentés. Il commence à 1.00 La période de référence s'étale sur 12 mois consécutifs qui s'arrêtent 2 mois avant la fin du contrat. Si l'échéance de votre assurance est le 29 février 2020, l'assureur se réfère à votre conduite de décembre 2018 à décembre 2019. La compagnie d'assurance réévalue votre prime selon l'une des situations suivantes :

- vous êtes responsable d'un ou plusieurs sinistres : votre coefficient bonus-malus est multiplié par 1,25 et votre prime augmente de 25 % par sinistre

- vous endossez une responsabilité partagée pour un ou plusieurs sinistres : votre coefficient bonus-malus est multiplié par 1,125 et votre prime augmente de 12,5 % par sinistre, vous n'êtes responsable d'aucun accident pendant les 12 mois de référence : vous gagnez un bonus et votre cotisation annuelle est donc multipliée par 0,95 pour l'année suivante.

Si vous conduisez de manière irréprochable et que vous n'êtes responsable d'aucun accident/carambolage, vous profitez d'une réduction sur la prime d'assurance à la prochaine échéance en plus d'une réduction de votre surprime. À l'inverse, le malus est une sanction qui prend la forme d'une majoration applicable en sus de la surprime jeune conducteur.

Durée de conservation d'un malus

Rassurez-vous, aucun malus n'est conservé éternellement. Chaque période de référence sans accident réduit votre malus de 5 % et si vous n'êtes responsable d'aucun sinistre sur 2 années consécutives, vous retrouvez votre coefficient bonus malus jeune conducteur initial.

Sachez cependant que le bonus-malus n'est pas rattaché au contrat mais à la personne. Autrement dit, le fait de changer d'assureur n'annule pas le malus. Il est simplement transféré et reste applicable même si vous trouvez une prime moins chère.

Nous vous recommandons donc vivement d'adopter une attitude responsable pour éviter tout accident jeune conducteur qui engage votre responsabilité. L'alcoolémie et la prise de stupéfiant sont notamment des éléments qui occasionnent de nombreux sinistres et vous risquez de faire l’objet d’une résiliation par votre assureur.

Si malgré tout vous êtes à l'origine d'un carambolage ou d'un accident de la route, adoptez les bons réflexes pour éviter les circonstances aggravantes. Le délit de fuite complexifie grandement votre dossier et vous rendra difficilement assurable.

Malus jeune conducteur : les impacts sur le permis

L’obtention du permis de conduire vous fait bénéficier d'un capital initial de 6 points qui seront portés à 12 la quatrième année, à condition que vous n'ayez commis aucune infraction. Les points du permis peuvent en effet être retirés si vous commettez des infractions :

- la perte de 1 point vous est notifiée par courrier et vous pouvez récupérer le point perdu au bout de 6 mois si vous ne commettez pas d'infraction durant cette période. Le cas échéant, vous perdez définitivement le point

- le retrait de 2 points est également notifié par courrier et les points sont définitivement perdus à moins que vous ne suiviez un stage de sensibilisation à la Sécurité routière. Remettez l'attestation de suivi de ce stage à la sécurité routière pour que vos 2 points réapparaissent sur votre permis de conduire

- la perte de 3 points vous est notifié par courrier recommandé avec accusé de réception. La lettre précise également que vous avez l'obligation de participer à un stage de sensibilisation dans un délai maximum de 4 mois suivant la réception du courrier. Si vous ne vous pliez pas à cette obligation, vous risquez une suspension de 3 ans de votre permis de conduire, assortie d'une amende de 135 EUR. Cette amende peut être remboursée si vous en faites la demande auprès du comptable du Trésor public, attestation de suivi de stage à l'appui.

Il est possible de récupérer les points retirés mais attention, l'ancienneté de votre permis joue un rôle capital sur le nombre de points récupérables. Il est plus compliqué pour les jeunes conducteurs et en particulier les jeunes conducteurs malussés de regagner les points retirés sachant que la récupération est plafonnée à 4 points par demande.

Si vous perdez vos 6 points dans les 12 mois qui suivent l'obtention de votre permis, celui-ci est directement invalidé. Il faut alors passer un examen complet pour obtenir un nouveau permis probatoire qui fait de vous un jeune conducteur pour les 3 prochaines années.

Vous l'avez compris, le retrait de points n'a pas de conséquences directes sur votre assurance auto jeune conducteur malussé car votre assureur n'en est pas informé. En revanche, chaque malus complique la récupération des points puisqu'il équivaut à un accident responsable.

Comment s'assurer en tant que jeune conducteur malussé ?

Comme expliqué préalablement, chaque malus vous pénalise sur le montant de votre prime d'assurance annuelle. Il est pourtant probable que celle-ci soit déjà soumise à une surprime jeune conducteur durant la période de probation. Il est donc évident qu'une assurance jeune conducteur malussé coûte plus cher qu'un contrat standard. Pour rappel, il est illégal de rouler sans assurance auto même si votre contrat a été résilié par le précédent assureur.

Vous ne trouvez plus d'assurance ? En première option, vous pouvez directement saisir le Bureau Central de Tarification (BCT) pour que cet organisme d'État oblige l'assureur de votre choix à vous faire une proposition pour une assurance responsabilité civile adaptée au jeune conducteur que vous êtes actuellement. Avec cette méthode, vous êtes certain d'être assuré mais le contrat n'est valide que 12 mois et il est impossible d'ajouter des options aux garanties minimum. De plus, c'est le BCT qui fixe le montant de votre cotisation annuelle ce qui implique un coût élevé.

La seconde option consiste à contacter un assureur spécialisé. Des formules adaptées aux jeunes conducteurs malussés sont disponibles et vous avez la possibilité d'ajouter des options complémentaires pour bénéficier d'une couverture sur-mesure. Cette solution est plus avantageuse puisque vous pouvez faire jouer la concurrence, ce qui vous garantit des tarifs plus compétitifs que ceux imposés par le BCT.

Solly Azar propose des formules et tarifs d’assurance auto aux jeunes conducteurs. N’hésitez pas à les consulter et à faire votre devis personnalisé.

Quelle assurance auto pour jeune conducteur malussé

Vous pouvez parfaitement trouver une assurance abordable même si vous êtes pénalisé par des malus, voire résilié..

Si vous envisagez l'achat d'un véhicule, misez sur les petits modèles de faible puissance. En effet, plus le véhicule est luxueux et/ou puissant, plus le tarif de référence est élevé. Si vous ajoutez la surprime jeune conducteur et les malus, vous risquez de payer le prix fort. Dans le même ordre d'idée, privilégiez les véhicules d'occasion et déclarez tous les matériels/systèmes assimilables à une aide à la conduite, la protection contre les vols et à la sécurité en général. Ces éléments renvoient l'image d'un jeune conducteur responsable.

En fonction de votre véhicule et de vos besoins, une assurance au tiers peut-être plus ou moins intéressante qu’une couverture plus complète. Cette option vous fait profiter du minimum requis sur le plan légal puisqu'elle couvre les dommages corporels et matériels. Les majorations sont donc moins pénalisantes pour votre budget.

Avant de signer un contrat d'assurance pour jeune conducteur malussé, prenez le temps de comparer les offres disponibles. Comme nous l'avons mentionné, faire jouer la concurrence est toujours avantageux sachant que les devis sont fournis gratuitement.

Dernier conseil, pensez à bien remplir le formulaire lorsque vous demandez une proposition d'assurance pour jeune conducteur, que vous soyez malussé ou non. Des déclarations justes et précises jouent toujours en votre faveur et permettent d'établir un devis personnalisé en fonction de votre profil. N'oubliez pas de rouler prudemment !

L’assurance Solly Azar

Pour tous les conducteurs malussés, l’assurance auto Solly Azar vous propose plusieurs formules de souscription au choix complètes et économiques.

Complétées par des garanties optionnelles, vous bénéficiez également de services utiles tels que :

- Le service e-dépanneuse : l’accès à une dépanneuse en 2 clics, et le suivi de son trajet en temps réel.

- L’assistance 0km pour être dépanné où que vous soyez, avec la possibilité d’un véhicule de remplacement (option).

Pour en savoir plus sur nos assurances auto, contactez-nous au 01 49 48 27 81 du lundi au vendredi de 9h à 19h ou le samedi de 9h à 18h.

JE CHOISIS UNE GAMME DE PRODUITS

Actualités

19 juin 2020

Comment changer d’assurance auto ? La démarche à suivre

Il existe plusieurs raisons pour lesquelles vous pouvez souhaiter résilier votre assurance. Vous ne la trouvez pas assez compétitive, vous rencontrez un changement de situation professionnelle ou personnelle, ou bien encore elle vous a déçu après votre dernier sinistre. Retrouvez toutes les étapes pour vous aider dans votre démarche pour changer d’assurance auto et vous assurer en toute tranquillité.

Changement d’assurance : Faites le point !

Changer d’assurance ça peut être une bonne chose. Avant de vous lancer, il est important de faire le point et de se poser les bonnes questions afin de faire le bon choix.

Tout d’abord, il est possible que vous ayez envie de changer pour faire jouer la concurrence. Vous possédez la même assurance depuis des années et vous n’êtes pas sûr de bénéficier de tarifs avantageux. Cette raison vous est légitime et cela vous permettra peut-être de trouver une offre plus compétitive toujours en adéquation avec vos besoins. Il se peut également que l’assurance auto que vous possédez soit plus intéressante que les autres présentes sur le marché.

Autre raison possible, si le contrat que vous possédez n’est plus en adéquation avec vos besoins. Dans ce cas, vous aurez tout intérêt à changer de contrat. Avant cela, pensez tout de même à vérifier les garanties attenantes à votre contrat actuel.

Durant votre vie d’assuré, vous allez sûrement rencontrer des changements de situation. Par exemple un déménagement ou tout simplement un changement de véhicule. Dans ce cas, faire le point sur votre assurance peut être une bonne initiative.

Dans d’autres cas vous déciderez de changer d’assurance pour des raisons financières (le montant de votre assurance n’est plus intéressant), ou parce que les garanties que l’on vous propose ne vous conviennent plus, ou bien tout simplement parce vous n’êtes plus satisfait de votre assureur (du service client par exemple).

Changement d’assurance : Comparer les offres sur le marché

Vous avez fait le point sur votre assurance actuelle et avez décidé de la résilier. Avant de vous lancer, plusieurs éléments doivent être étudiés.

Tout d’abord, commencez par passer au peigne fin votre offre et toutes les garanties associées. Le but étant de trouver une assurance qui convienne à vos besoins et à votre budget, il est important de savoir précisément ce que contient votre contrat en cours. Détaillez bien tous les éléments et garanties qui le composent. Cette phase vous permettra, lors d’un potentiel rendez-vous avec une autre assurance, de présenter précisément votre protection actuelle. Pensez également à bien regarder les dispositions générales, et les dispositions particulières afin de connaitre votre niveau de couverture.

La deuxième étape dans votre recherche d’une nouvelle assurance est la prospection des offres proposées sur le marché. Cette étape n’est pas la plus évidente. Il existe aujourd’hui un nombre important d’assurances auto qui possèdent toutes une multitude d’offres différentes.

Afin de trouver l’assurance auto qui correspond à vos besoins et à votre profil, vous pouvez commencer par réaliser des devis pour comparer les assurances entre elles.

Pour finir, pour trouver votre future assurance pensez à vérifier si certaines d’entre elles sont plus spécialisées dans un domaine en particulier. Vous pouvez par exemple trouver des assurances auto proposant des offres très avantageuses si vous êtes un jeune conducteur ou bien assurance auto pour malussés, résiliés, etc.

Changement d’assurance : Demander un relever d’information

Pour pouvoir changer d’assurance, il vous faudra connaitre et demander à votre actuel assureur un certain nombre d’information. Pour cela, vous devrez lui demander votre relevé d’information. Ce document légal comporte tout l’historique et les antécédents de votre contrat d’assurance. Vous trouverez sur ce dernier les informations suivantes :

- La date à laquelle vous avez souscrit votre contrat ;

- Vos informations conducteur (nom, prénom, numéro et date d’obtention du permis) ;

- Les informations concernant les conducteurs désignés au contrat (nom, prénom, date de naissance, date d’obtention du permis) ;

- Les informations concernant votre véhicule (immatriculation, modèle, carburant utilisé…) ;

- Tout l’historique des sinistres et votre responsabilité dans chacun d’eux (survenus au cours des 5 années avant la date d’établissement du relevé d’information) ;

- Votre coefficient bonus-malus

Le relevé d’information est un document qui vous est transmis à chaque échéance annuelle de votre contrat mais vous avez également la possibilité de le demander à tout moment à votre assureur. Dans ce cas, vous n’avez qu’à en faire la demande par téléphone ou par écrit et votre relevé d’information vous sera transmis sous un délai de 15 jours. Ce document permettra à votre future assurance d’évaluer votre comportement routier mais également d’adapter votre contrat en fonction des événements survenus dans les 5 dernières années.

Changement d’assurance : Résilier votre contrat

Vous avez enfin trouvé l’offre qui vous correspond. Il ne reste plus qu’à résilier votre ancienne assurance.

Dans un premier temps, sachez que les lois Chatel et Hamon ont été mise en place pour permettre à tous souscripteurs de changer facilement d’assurance. Entrée en vigueur le 1er janvier 2015, la loi consommation vous permet de résilier votre contrat à la date de votre choix, passé un an de contrat.

Vous avez également la possibilité de la résilier un mois avant la date d’anniversaire de votre contrat. Sachez que depuis 2005, la loi Chatel oblige votre assureur à vous rappeler avant la date d’anniversaire de votre contrat, votre droit de résilier. Si vous ne recevez pas cette information, vous pouvez alors demander la résiliation de votre contrat dans les 20 jours qui suivent la reconduction.

Si vous décidez de résilier par vos propres moyens votre assurance, transmettez-lui votre demande par courrier recommandé avec accusé de réception. Faites attention à bien demander votre relevé d’information qui vous sera nécessaire pour vous assurer à nouveau.

Modèle de lettre de résiliation :

Votre prénom, votre nom

Votre adresse

Votre code postal/ville

Votre numéro de téléphone

Le nom de votre interlocuteur (si vous le connaissez)

Nom de la compagnie d’assurance

Adresse

Code postal/ville

Fait à « ville », le « date »

Lettre recommandée avec accusé de réception

Objet : Demande de résiliation du contrat d’assurance auto n° « numéro du contrat »

Titulaire d’un contrat d’assurance « N° de référence de votre contrat » pour mon véhicule immatriculé « N° d’immatriculation », je souhaite demander par cette présente lettre la résiliation de ce contrat.

Ainsi, à réception de cette lettre, je vous demanderai de procéder aux formalités permettant la résiliation dudit contrat, au motif « Donner votre motif de résiliation »

Motif de résiliation possible

- Que mon contrat arrive à échéance le « date d’échéance » et que je requiers la non-reconduction de celui-ci dans le respect du délai indiqué dans les dispositions générales.

- De la non réception de votre part de l’avis d’échéance de la tacite reconduction avant la date prévue, que je dénonce en application de l’article L113-15-1 du Code des assurances.

- De la vente de mon véhicule le « date »

- De la cession / donation de mon véhicule le « date »

- De mon changement de situation « matrimoniale, professionnel ou domiciliaire » à partir du « date »

- De l’augmentation de vos tarifications.

Je vous remercie de bien vouloir me faire parvenir un relevé d’informations dans les plus brefs délais.

Dans l’attente de la prise en considération de cette résiliation, je vous prie d’agréer Madame, Monsieur, l’expression de mes meilleurs sentiments.

- Bon à savoir : Si vous décidez de résilier votre assurance via la loi Hamon, votre assureur ne peut pas vous facturer de frais.

Si vous décidez de changer d’assurance grâce à la loi Hamon, rien de plus simple ; lorsque vous avez choisi et envoyé votre demande de souscription à votre nouvelle assurance, celle-ci s’occupera de gérer la résiliation avec votre ancienne assurance.

Changement d’assurance : S’assurer chez votre nouvel assureur

Une fois que vous avez résilié votre ancienne assurance, celle-ci à 30 jours pour vous transmettre le relevé d’informations demandé ainsi que l’avis de résiliation.

Si vous aviez avancé le montant de vos cotisations, la somme qui doit vous être remboursée devra l’être dans les 30 jours et sera indiquée sur cet avis de résiliation.

Vous avez maintenant en main toutes les étapes recommandées pour résilier votre assurance auto et en trouver une nouvelle qui correspond à vos besoins.

L’assurance Auto Solly Azar

Vous recherchez une nouvelle assurance auto mieux adaptée à votre profil et à votre budget ? L’assurance auto Solly Azar vous propose plusieurs formules au choix (de l’assurance au tiers à la formule tous risques) à compléter par des garanties optionnelles pour une assurance sur-mesure.

Vous bénéficiez également de services utiles tels que

- L’assistance 0km pour être dépanné où que vous soyez, avec la possibilité d’un véhicule de remplacement (option).

- Le service e-dépanneuse : l’accès à une dépanneuse en 2 clics, et le suivi de son trajet en temps réel.

Pour en savoir plus sur nos assurances auto, contactez-nous 01 49 48 27 81 du lundi au vendredi de 9h à 19h ou le samedi de 9h à 18h.

Actualités

11 juin 2020

Loi Pinel : comment marche la défiscalisation ?

Entrée en vigueur le 1er janvier 2015, la loi Pinel est un dispositif visant à inciter à l'investissement locatif. Elle concerne les opérations d'investissement locatif entamées à compter du 1er septembre 2014 et dont l'objectif est de défiscaliser une partie sur l'impôt sur le revenu. Cette loi agit de manière rétroactive et remplace le dispositif Duflot anciennement en application jusqu'en 2013. Il est donc tout à fait possible de faire l'achat d'un bien immobilier pour le mettre en location et ainsi profiter des avantages fiscaux permis par le dispositif Pinel. Comment fonctionne la défiscalisation ? Eclairage dans cet article.

Pourquoi opter pour la défiscalisation loi Pinel ?

Défiscaliser grâce au dispositif Pinel est un atout pour les contribuables puisque cela leur permet de réaliser des économies substantielles au niveau de l'impôt sur le revenu. Cette économie peut aller jusqu'à 21 % du montant total de l'investissement, soit une économie intéressante en comparaison avec d'autres dispositifs comme l'ancienne loi Duflot.

Lorsqu'on parle de défiscaliser grâce au dispositif Pinel, on vise les dispositifs qui sont destinés à alléger fiscalement la charge des contribuables français. Réduction d'impôt avant toute chose, la défiscalisation immobilière en Pinel permet au contribuable de déduire une partie de son investissement sur son impôt sur le revenu chaque année. Le montant de cette réduction dépend de la durée de mise en location du bien. Ainsi, elle est de 12 % pour une location sur 6 ans, de 18 % sur une durée de 9 ans et de 21 % sur une durée totale de 12 ans. Vous ne pouvez pas bénéficier du crédit d'impôt si la réduction à laquelle vous prétendez excède votre impôt.

Voici un exemple concret : pour un investissement de 150 000 EUR, les réductions possibles chaque année sont les suivantes :

- sur 6 ans : une économie de 18 000 EUR, soit 3 000 EUR par an

- sur 9 ans : 27 000 EUR d'économie au total, soit 3 000 EUR par an

- sur 12 ans : 31 500 EUR d'économie d'impôt, soit 2 625 EUR chaque année.

Défiscaliser avec la loi Pinel Outre-Mer

Décliné pour les DOM COM, le dispositif Pinel s'intègre parfaitement à l'ensemble de la France, y compris en Outre-Mer. En globalité, le régime est identique, avec quelques différences cependant, notamment en ce qui touche à l'économie d'impôt générale. En effet, le dispositif Pinel Outre-Mer permet au contribuable de faire baisser son impôt sur le revenu de 23 % sur 6 ans, 29 % sur 9 ans et 32 % sur 12 ans, soit une hausse de la réduction portant sur l'investissement locatif. Néanmoins, il est à noter que les biens qui sont visés par ce dispositif sont assez éloignés géographiquement, ce qui pose question de l'état du marché et de son évolution. Pour bien choisir son bien dans ce contexte il est nécessaire de prendre en compte la demande locative et la tendance de valorisation du bien.

Défiscaliser grâce au dispositif Pinel : conditions pour en bénéficier

Comment faire pour bénéficier du processus de défiscalisation grâce à la loi Pinel ? On distingue plusieurs conditions, qui peuvent se séparer en différentes thématiques : les conditions propres au propriétaire acheteur, celles concernant le bien immobilier et celles afférentes à la location du logement.

Conditions propres au propriétaire acheteur

Pour rentrer dans les jalons du dispositif Pinel, le propriétaire qui souhaite acheter le bien immobilier doit remplir certaines conditions au préalable. Il doit dans un premier temps être résident français fiscalement, autrement dit avoir notamment ses centres d'intérêts familiaux et/ou économiques en France et y résider la moitié du temps. Sont exclus du dispositif tous les expatriés français vivant à l'étranger. Néanmoins, si cet expatrié a réalisé un investissement locatif en Pinel en 2019 avant qu'il ne quitte la France il pourra tout à fait continuer à bénéficier de la réduction d'impôts. Avant 2019, la réduction d'impôt était suspendue pour les expatriés jusqu'à leur retour effectif en France.

Il doit également investir dans le bien immobilier en vue de le mettre en location pendant une durée au moins égale à 6 ans. La location doit être faite nue et servir de résidence principale au locataire. Le montant du loyer ne doit pas dépasser un certain plafond (environ 20 % inférieur au prix constaté sur le marché de la location).

Les conditions de la défiscalisation en Pinel concernant le bien immobilier

Concernant le bien immobilier en lui-même, l'investissement ne peut pas aller au-delà de deux biens par foyer fiscal. Il peut être neuf ou en VEFA (vente en l'état futur d'achèvement). Sa situation géographique doit obligatoirement être dans une zone dite tendue (zones A, A bis et B1). Le logement doit respecter certaines normes indispensables : normes RT 2012 et BBC 2005. Chaque logement pouvant accéder au dispositif Pinel doit avoir un prix de vente ne dépassant pas 300 000 EUR au maximum avec un prix plafond au mètre carré de surface habitable ouvrant droit à une réduction d'impôt de 5 500 EUR.

Peuvent aussi prétendre au dispositif Pinel tous ceux qui réalisent des travaux conséquents dans leurs logements en vue de le mettre en location. Les logements anciens faisant l'objet de travaux pour les transformer en logements neufs sont donc concernés par la mesure. Les travaux de réhabilitation doivent permettre de transformer le logement en un lieu répondant aux caractéristiques de décence pour la location.

Défiscaliser en Pinel : conditions propres à la location

Les conditions propres à la location doivent être respectées pour permettre d'accéder aux avantages fiscaux du dispositif Pinel. Le propriétaire s'engage ainsi à louer son bien pendant une certaine durée : 6, 9 ou bien 12 ans au maximum. A compter de la date de livraison du logement, ce dernier doit être mis en location dans l'année qui suit. Une fois que l'engagement est terminé, l'acquéreur investisseur peut parfaitement choisir entre habiter le bien, le vendre pour récupérer des liquidités ou bien poursuivre la location. Il peut le louer à un membre de sa famille, ascendant ou descendant, hormis si ce dernier fait déjà partie du foyer fiscal.

Il est à noter que les loyers pratiqués sont plafonnés, de même que les ressources du locataire en place. Les loyers et ressources sont soumis à des plafonds déterminés par un décret annuel et qui sont fonction du secteur géographique de situation. En 2019, le plafond était de 16,96 EUR par m² en zone A bis, de 12,59 EUR en zone A et de 10,15 EUR par m² en zone B1.

Il est à noter que si les revenus du locataire viennent à augmenter pendant la vie du bail, l'avantage fiscal n'est pas remis en cause pour autant. En effet, le dispositif Pinel prend en considération les ressources du locataire au moment de la signature du bail, sans égard à une hausse du niveau de ressources de ce dernier en cours de vie de la location. Si ces ressources étaient conformes au plafond exigé par le dispositif au jour de la signature du bail, cela ne changera rien en pratique ni pour le propriétaire bailleur ni pour le locataire.

Investissement locatif en Pinel : pièges à éviter

Si vous souhaitez investir en défiscalisant grâce au dispositif Pinel, quelques règles doivent être respectées et des pièges évités. La loi Pinel, considérée comme attractive pour la majorité des français en désir d'acheter un bien immobilier en vue de sa mise en location, est un investissement sur le long terme. A ce titre, cet investissement nécessite une période de réflexion avant toute prise de décision. Évitez dès le départ de tomber dans les pièges suivants, assez courants :

- un mauvais choix dans la localisation du bien : vous devez vous placer dans la peau d'un futur locataire en recherche de logement. La majorité des locataires privilégient le centre-ville et tout lieu proche des commerces, des transports et des écoles si vous mettez en location un bien plus grand qu'un studio

- un loyer trop élevé : si vous souhaitez prétendre au dispositif Pinel, vous devez vous attendre à fixer un loyer moins élevé que celui qui se pratique sur le marché. C'est le cas si votre logement se situe en zone A bis où les loyers sont très souvent supérieurs au plafond Pinel

- un logement mal proportionné : au moment de faire votre choix de logement, veillez bien à choisir un logement bien proportionné. Autrement dit, choisissez un bien agencé de sorte à accueillir facilement le type de locataire recherché. Dans certains quartiers, notamment les quartiers étudiants, les studios se louent très rapidement. Votre habitation ne doit ni être trop petite ni trop grande et doit correspondre à votre locataire "cible"

- la qualité de construction : si la construction est en mauvais état vous devrez débourser de lourdes sommes pour des travaux de remise en état voire même de rénovation complète.

Pour être protégé des risques locatifs, avez-vous déjà pensé à l’assurance Loyers Impayés. L’assurance Loyers Impayés Solly Azar vous protège et prend en charge l’ensemble de vos démarches administratives et judiciaires.

Acteur unique dans son domaine Solly Azar vous couvre des impayés de loyers en vous versant un loyer mensuel tout au long de la procédure (dans la limite de 2 500€ par mois pendant 2 ans et demi).

Actualités

4 juin 2020

Vignette crit'air : comment ça marche ?

La vignette Crit'air, mise en place par le Gouvernement, répond aux problématiques posées par la pollution et la circulation des véhicules dans certaines régions marquées par les émissions de gaz à effet de serre. Les voitures sont désormais classées selon l'impact qu'elles ont sur l'environnement, via un certificat de qualité de l'air. Il s'agit d'une vignette qui est devenue peu à peu une réalité pour de nombreux automobilistes. À quoi sert la vignette Crit'air et quel est son prix ? Quels sont les véhicules concernés ? Autant de questions auxquelles cet article apporte des réponses.</

À quoi sert la vignette Crit'air ?

À quoi est destinée cette vignette, autrement appréhendée comme le certificat pour la qualité de l'air ? Le gouvernement a décidé de mettre en place ces dernières années un certificat spécialement créé pour la qualité de l'air (ou Crit'air) destiné à savoir quels véhicules polluent le moins. Grâce à une classification environnementale de chaque catégorie de véhicules, les pouvoirs publics peuvent décider d'une régularisation plus intensive de la circulation dans certaines villes avec une présence moindre des véhicules polluants sur les routes. L'objectif est de réduire au maximum tous les signes de pollution dans un objectif de respect de la planète et de l'environnement.

Cette vignette Crit’air 1/ 2 /3 est un macaron que l'automobiliste doit apposer sur son véhicule de manière visible. Il concerne également les véhicules légers et les motos. Le niveau de pollution est déterminé en prenant notamment en compte la date d'immatriculation du véhicule terrestre à moteur. Cette vignette permet d'aménager la circulation et d'améliorer la qualité de l'air. Il s'agit d'une politique gouvernementale d'incitation à l'utilisation de véhicules propres.

Vignette Crit'air : est-elle obligatoire ?

Devez-vous obligatoirement faire votre demande de vignette Crit'air ? Cet autocollant rond sécurisé à apposer sur le devant de votre véhicule indique la classe environnement de votre véhicule selon ses émissions de polluants dans l'atmosphère. Elle est délivrée individuellement à chaque conducteur (propriétaire et locataire longue durée) du véhicule. Votre vignette Crit'air est à placer dans votre voiture, le recto tourné vers l'extérieur et au niveau de la partie droite du pare-brise. Cela permet aux agents de police de pouvoir la contrôler facilement. Si vous roulez avec un deux-roues ou bien un trois-roues, la vignette est à installer au niveau de la fourche du véhicule.

Le certificat de qualité de l'air a un caractère obligatoire si vous désirez circuler dans une zone à circulation restreinte ou en cas de circulation différenciée décidée lors d'événements importants de pollution. Même si votre véhicule bénéficie de certaines dérogations aux restrictions à la circulation, vous devez tout de même posséder cette vignette.

Sachez également que la vignette n'est pas un document à fournir au moment de la souscription d'un contrat d'assurance auto.

Crit'air : une classification entraînant une circulation restreinte

Une vignette Crit'air est à utiliser par les automobilistes pendant les pics de pollution, l'objectif étant de favoriser au maximum la circulation des véhicules considérés comme les moins polluants. Il s'agit d'une solution alternative à la circulation alternée qui se base sur les plaques d'immatriculation.

Certaines préfectures s'appuient sur de telles vignettes pour mettre en place des zones restreintes de circulation, ce qui empêche alors certaines voitures de pouvoir circuler librement dans ces zones. Un arrêté local doit être rendu pour permettre une telle mesure, après réalisation d'une étude environnementale précise. La mise en place par certains préfets d'une zone de circulation restreinte est accompagnée, en règle générale, d'avantages au bénéfice de ceux qui possèdent des voitures moins polluantes. Ces propriétaires peuvent entre autres obtenir des conditions de circulation et de stationnement plus satisfaisantes.

Vignette Crit'air : les véhicules interdits de circulation

Les dispositifs de circulation différenciée concernent de nombreux véhicules et des villes importantes comme Paris majoritairement. Certaines grandes agglomérations connaissent également cette extension de la mesure, dont Lyon et Grenoble. Les véhicules qui disposent de la vignette de niveau 5 (autrement dit les voitures qui répondent à la norme Euro 2 et qui sont immatriculées entre 1997 et 2000) ne peuvent pas circuler dans Paris du lundi au vendredi, sur des plages horaires situées entre 8 h le matin et 20 h. Il en va de même de tous les véhicules polluants qui ne sont dans aucune catégorie et qui n'ont pas de vignette. C'est le cas par exemple des Peugeot 205 et 106 et des Renault Clio I.

Les critères permettant de répartir les véhicules

Afin de déterminer quelle vignette doit être attribuée à quelle voiture, plusieurs critères sont pris en compte. Il s'agit notamment :

- du type de véhicule (deux-roues, véhiculaires utilitaires...),

- son type de motorisation,

- la norme européenne d'émissions polluantes (autrement appelée norme Euro)

- et certaines situations particulières.

La vignette de couleur verte concerne ainsi uniquement les véhicules à hydrogène et 100 % électriques qui sont considérés comme ne produisant aucune émission nocive pour l'environnement. Au contraire, tous les véhicules qui sont les plus polluants n'ont pas de certificat de qualité de l'air.

Quelle vignette Crit'air pour mon véhicule ?

Vous vous demandez quelle vignette votre véhicule obtiendra ? Il existe 6 différentes classes de certificats qui sont notamment fonction de la date d'immatriculation de votre véhicule et de sa marque.

Ces six classes environnementales sont les suivantes (elles vont du niveau zéro au niveau 5) :

- Le niveau 0 : il s'agit de tous les véhicules qui roulent 100 % à l'électrique et à l'hydrogène. Ces véhicules, considérés comme non polluants, peuvent donc circuler librement même lors de hauts pics de pollution atmosphérique.

- Le niveau 1 : ce sont tous les véhicules hybrides que vous pouvez recharger ou bien les véhicules gaz. Il s'agit également de tous les véhicules qui roulent à essence qui répondent aux normes Euro 5 et 6 et dont l'immatriculation est postérieure au 1er janvier 2011.

- Le niveau 2 : les véhicules à essence qui possèdent la norme Euro 4 et dont l'immatriculation se situe entre le 1er janvier 2006 et le 31 décembre 2010. Les véhicules qui roulent au diesel et qui répondent aux normes Euro 5 et 6, avec une immatriculation à partir du 1er janvier 2011.

- Le niveau 3 : pour les véhicules à essence, les normes Euro 2 et 3 avec une immatriculation entre le 1er janvier 1997 et le 31 décembre 2005. Pour le véhicules diesel, la norme Euro 4 avec une immatriculation faite entre le 1er janvier 2006 et le 31 décembre 2010.

- Le niveau 4 : ne concerne que les véhicules diesel avec une norme Euro 3 et une immatriculation faite entre le 1er janvier 2001 et le 31 décembre 2005.

- Le niveau 5 : ne concerne que les véhicules à diesel avec une norme Euro 2 et une immatriculation entre le 1er janvier 1997 et le 31 décembre 2000.

Comment obtenir une vignette Crit’air ?

Comment faire pour obtenir votre vignette Crit'air et ainsi pouvoir rouler lorsque cela est autorisé, notamment dans les zones de circulation restreinte ? Cette demande doit s'effectuer directement en ligne, via le site du gouvernement. Elle peut aussi être faite par courrier en envoyant un formulaire officiel au service compétent. Dès la réception de la demande, votre vignette est confectionnée individuellement et envoyée par courrier postal à votre adresse. Cette dernière est celle qui figure sur votre carte grise (certificat d'immatriculation du véhicule).

Si vous pensez déménager ou si vous avez déjà déménagé, n'oubliez pas de mettre votre adresse à jour afin que celle indiquée sur votre certificat d'immatriculation soit bien celle à laquelle vous recevrez votre certificat qualité de l'air.

Une fois que votre demande est acceptée, vous recevez un mail automatique attestant votre catégorie de certificat. Vous obtenez ensuite le précieux sésame par courrier dans un délai compris en règle générale entre 7 et 10 jours ouvrés.

Quel est le prix de la vignette Crit’air ?

Nombreux sont ceux à s'interroger sur le prix de la vignette Crit'air. Un tel certificat coûe 3,62 euros. Vous pouvez payer par courrier en même temps que l'envoi du formulaire de demande ou bien directement en ligne par carte bancaire. Ce coût prend en compte les frais d'envoi et de fabrication du certificat.

Veillez toutefois à ne pas faire appel à des services frauduleux qui pourraient vous débiter bien plus que le prix d'origine. En effet, il existe de nombreux sites non officiels qui proposent aux automobilistes de commander un certificat Crit'air à un prix parfois triple que le prix normal de la vignette.

Une fois que vous avez reçu votre vignette, vous pouvez vous en servir sans limitation de durée. Ce certificat reste valable aussi longtemps que vous possédez votre véhicule et que vous roulez avec, pour autant qu'il reste lisible. Au moment du contrôle technique de votre véhicule, le certificat fait l'objet d'un contrôle, notamment du point de vue de sa lisibilité. Si cela est nécessaire vous devrez en recommander un nouveau.

Absence de vignette Crit'air : quelles sont les sanctions ?

Quelles sont les sanctions que vous encourrez si vous ne disposez pas de cette vignette qualité de l'air ? Pendant les trois premiers mois suivant la décision de mettre en place une zone de circulation restreinte vous n'encourrez aucune sanction en particulier. Il en va de même pendant ce délai pour une zone de restriction de circulation. Néanmoins, passé ce délai de trois mois, vous pouvez être amené à payer une amende d'un montant de 68 euros, minorée à 35 euros si vous la payez tout de suite.

Vous pouvez aussi encourir des sanctions si vous utilisez une fausse vignette ou bien que cette dernière est mal apposée ou illisible. Vous encourrez aussi une sanction si vous ne respectez pas les obligations liées à la classification des véhicules ou les règles de circulation dans des zones à circulation restreinte. Dans ce cas, vous êtes passibles d'une amende de 68 euros, portée à 180 euros en cas de non-paiement ou de retard.

À la recherche d’une assurance auto ?

L’assurance auto Solly Azar vous propose plusieurs formules allant de l’assurance au tiers à la formule tous risques qui pourront être complétées par des garanties optionnelles.

- L’assistance 0km pour être dépanné où que vous soyez avec la possibilité d’un véhicule de remplacement (option)

- Le suivi e-dépanneuse : L’accès à une dépanneuse en 2 clics, avec suivi de son trajet en temps réel.

Solly Azar propose des assurances auto spécifiques aux conducteurs résiliés, malussés, ou sinistrés Mais également des offres plus standards adaptées aux bons conducteurs !

Pour en savoir plus sur nos assurances auto, contactez-nous au 01 49 48 27 81 du lundi au vendredi de 9h à 19h ou le samedi de 9h à 18h.